你会在买重疾的时候去深究疾病病种吗?反正我是不会的

为什么老一辈感觉保险差不多是快死了才能赔?

即使是现在,我们会发现,在跟五六十岁的人群,聊到保险这个话题时,反感的人群,会远远大于接受的人群。

其实,这些真的不怪他们。

反而,证明他们有可能在二三十岁的时候有接触过保险。

其实在1995年,中国引 入重大疾病保险之后,当时对于重大疾病的定义,并没有现在这么规范,而很多重大疾病保险条款里面的内容,都是基于保险医学的定义,而不是临床医学的定义。

所以,也就造成了咱们父母这辈,对于重大疾病保险的印象停留在那个时候,也就是“重大疾病保险,保死不保活”。

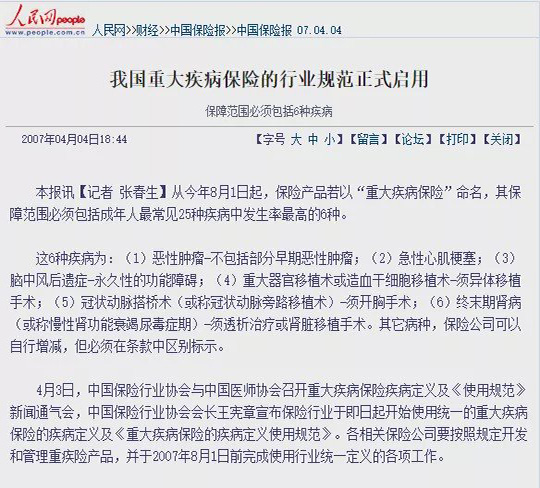

在2007年,面对消费者饱受诟病的重大疾病条款,中国保险行业协会和中国医师协会合作共同制定,并于当年8月1日实施的《重大疾病保险的疾病定义使用规范》。

这里要注意一下的就是,这个《规范》,中国医师协会也参与制定。

其中,2007年发布的《规范》现在来看主要有两点:

第一点,就是规定了保险产品若以“重大疾病保险”命名,其保障范围必须包括成年人最常见25种重大疾病中发生率最高的6种;

这6种重大疾病为:

(1)恶性肿瘤-不包括部分早期恶性肿瘤;

(2)急性心肌梗塞;

(3)脑中风后遗症-永久性的功能障碍;

(4)重大器官移植术或造血干细胞移植术-须异体移植手术;

(5)冠状动脉搭桥术(或称冠状动脉旁路移植术)-须开胸手术;

(6)终末期肾病(或称慢性肾功能衰竭尿毒症期)-须透析治疗或肾脏移植手术

而其他病种,保险公司可以自行增减,但必须在条款中区别标示。

第二点,该《规范》对成年人最常见的25种疾病的表述进行了统一和规范。

所以,大家可以看见,市面上所有的重疾保险产品,一定是会包含上述6种重大疾病,而且前面25种重大疾病的表述都是一模一样。(像双目失明、双耳失聪、语言能力丧失,有些条款会有针理赔年龄需三岁周岁以上的限制)

为什么说各家公司重疾病种保障差异不大?说这个问题前,我强调几个字,重疾病种保障。

这里说的病种保障,就是涵盖的病种范围没有太大差异(不论是保障100种重大疾病,还是150种重大疾病)。

因为前面说到了,自从《通知》发布之后,各家保险针对前面25种重大疾病,表述都是一样,现如今,各家保险公司都囊括了高发的25种重大疾病。

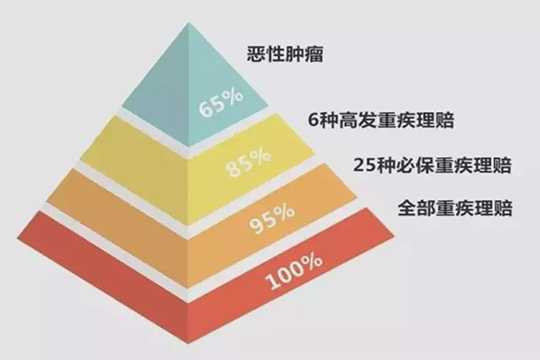

那这25种重大疾病的理赔率占据多少呢?

我们先来看一下平安人寿2019年针对20万件重疾理赔的数据。

前10大风险因素,总和就达到了92.8%。

而根据相关数据统计,我们可以看到下面这个图。

也就是说,所有保险公司的重疾险产品里都有保障,并且描述都是一样的25种重大疾病,已经占据理赔率的95%。

那很多人费尽心思去对比25种重疾以外的某一个疾病的细微的差异,来卖弄玄虚,整些华而不实的,有什么意义?

当然,我不是反对大家去研究一个个疾病条款的细则,只是专业的事交给专业的人就好了。实在时间有多又兴趣,研究下还是蛮好的。

25种重大疾病以外的重大疾病,每家公司可能都会有些许差异,有的好,有的不好,关键看这个疾病你是否特别在乎,但是希望不要影响你的决策。

毕竟,25种重大疾病已经涵盖了95%的理赔率。

如果有时间,可以侧重于轻症、中症、重疾理赔比例以及次数方面来进行衡量,当然还有价格,这些才关乎你的利益。

如果觉得自己还是想要了解详细一些的,可以在线给我们留言咨询喔,毕竟多了解一些对于买保险都是好的嘛。

-

- 0

微信扫一扫

分享至好友和朋友圈