招盈金生年金险,是养老规划的好选择吗?

一、配置年金险前,先弄清楚这几点

我们历来都认为“长寿是福”,但这建立在一个前提下,那就是我们有足够的资金来支持养老。春晚上爆火的小品《不差钱》里,本山大叔说,“人生最大的悲哀就是人活着,钱没了”。

学术一点地说,这叫做「长寿风险」,相比于疾病、意外等风险,长寿风险是我们担心的比较少的。但随着预期寿命的增加,也许是时候把养老规划也提上日程了。

养老的钱该怎么规划呢?

我们可以通过一些理财方式来保证自己有足够的养老资金,或者通过年金险来协助养老,另外,还可以选择以房养老。

当然,也有些朋友会说,养儿防老就行了,养老的事我就不操心了,交给孩子了~

这些方法都是有可行性的,今天我们主要来介绍一下年金险这个养老工具,如果你想通过配置年金险来养老,希望你先了解这几点:

1.年金险,可以提供稳定的养老现金流

年金险是非常符合养老规划需求的,它既能在很长的期限内,锁定一个稳定的收益,又能在需要的时间,定期派发现金流,帮助我们对冲长寿风险。

而且,保险资金的安全性是比较有保障的,怎么领钱、领多少钱,都是写进保险合同中的,安全、稳定,是它的一大优势。

2.养老金是长期规划,不适合极短期追求高收益

年金险可以在较长的期限内,给我们一个比较稳健的收益用来养老,不适合极短期内追求高收益,比如,购买年金险后三五年就想拥有很高的收益,这是不太现实的。

衡量年金险的收益情况,比较有效的指标是IRR(内部收益率),长期来看,IRR能达到3%~4%,这款产品就已经比较合格了。

有些朋友会问,预定利率是不是等同于收益率?

其实并不是这样,预定利率是保险定价时需要用到的一个参数,一般预定利率越高,保险产品的价格就越低,对应产品的收益也相对高一些。

但是预定利率≠我们的收益率,扣掉保险公司各种成本后,产品真实收益率通常都会低于预定利率,如果要衡量年金险的收益情况,还是使用IRR就好。

3.仔细规划后再投保,尽量避免退保

年金险归根结底是一种保险产品,不是想退就退、想领就领的,本金投入进去之后,要按照合同规定按期领钱,不能随意支取。

如果急需用钱,可以通过保单贷款来周转,但如果想要退保,只能领回保单的现金价值,在投保前期,保单的现金价值一般是比较低的,也就是说,退保有时会蒙受损失。

但也有一些产品,投保前期的现金价值就比较高,今天要测评的招盈金生就是这种类型,这一点之后我们会细说。

总之,年金险的资金流动性是相对有限的,所以,配置年金险的钱最好是比较灵活的资金,如果把手里的钱一股脑全投保了年金险,那在遇到紧急情况的时候可能会比较麻烦。

二、招盈金生,是养老规划的好选择吗?

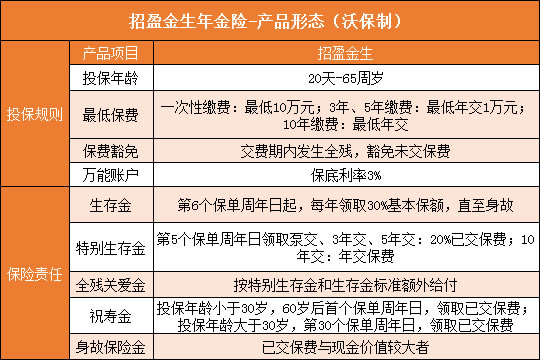

招盈金生年金险是一款预定利率4.025%的产品,这款产品有哪些特点呢?另外,它的收益情况怎么样?

如图所示:

招盈金生是一款典型的年金+万能账户的产品,相比于传统的年金险,这类产品既可以获得年金的固定收益,又可以通过万能账户二次增值。

下面我们来详细看看这款产品的特点

1.产品责任:五金一豁免

招盈金生的产品责任可以归纳为“五金一豁免”,“五金”包括“生存三金”和“保障两金”,“豁免”则指的是全残豁免。“生存三金”对应的是表中的生存金、特别生存金、祝寿金,我们简单举个例子来帮助大家理解。

30岁的A女士为自己投保了招盈金生年金险,基本保额5万元,年金保费291110元,3年期缴费,总缴费873330元。

35岁时,A女士可以领取特别生存金174666元;

36岁起,每年领取生存金15000元,直至身故;

60岁时,可领取祝寿金873330元。

“保障两金”指的是身故保险金和全残关爱金,其中身故保险金比较好理解,就是给付实际已交保费与身故时保单现金价值中的较大者。

全残关爱金,以及全残豁免责任,是指在被保人不幸全残后,保险公司会豁免后续该交的保费(视为已缴纳),且会按照生存金、特别生存金的标准额外给付全残关爱金,也就是说,被保人可以领取双倍的生存金、特别生存金,这也是保险温度的一种体现。

2.万能账户,可以二次增值

招盈金生年金险可以附加招管家万能账户,如果暂时不领取返还的年金,可以把它们存入万能账户二次增值。

招管家万能账户的保底利率是3%,目前实际的结算利率都在5%以上,表现是非常不错的。

如果打算配置招盈金生,建议在不需要领取年金或不急用钱的时候把年金存入万能账户,这样收益也会更高一些。

3.现金价值高,支持保单贷款

之前我们说过,招盈金生和我们常见的年金险产品有所不同,它在投保前期的现金价值并不低。

前期现金价值增长较快,那么保单的灵活性就比较强,就算投保前期退保,也不会蒙受太多损失,当然,小编并不建议大家在缺乏规划的情况下盲目投保,之后又因为资金周转不开去退保。

如果资金实在周转不开,可以选择保单贷款,保单贷款的限额是保单现价扣除各项欠款后余额的80%,目前贷款利率为4.8%,还是比较低的。

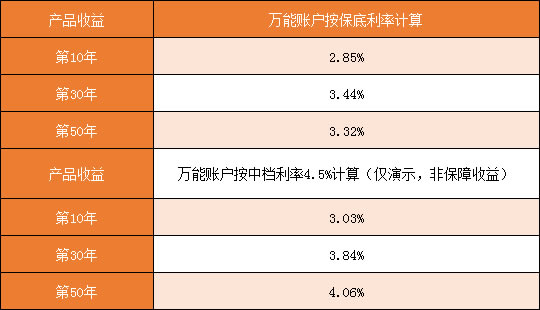

4.产品收益,用IRR来衡量

如果你已经决定要通过配置年金险来协助自己养老,那么在挑选年金险时,肯定是要注意产品收益情况的。

衡量年金险的收益高低,还是要参考IRR(内部收益率),我们来看看这款产品的收益情况怎么样。

以30岁男性为例,3年缴费,每年缴费10万,IRR情况如下:

由于这款产品在60岁时/投保30年后会返还一次已交保费(祝寿金),所以它的中期收益率其实是比较高的。

对于三四十岁的人来说,由于三十年之后正是退休、养老的年纪,那么招盈金生这样的产品是可以考虑作为养老工具来配置的,产品长期收益稳健,比较适合拿来准备养老资金。

当然,产品的IRR和投保人年龄、缴费方式、持有年限等因素密切相关,上述例子并不能代表所有情况下的收益。

5.会员福利多,有机会入住高端养老社区

投保招盈金生年金险达到一定额度,即可享受VIP客户权益(含黄金、铂金、钻石、蓝钻、黑钻等多个等级),如紧急救援、住院绿通、二次诊疗、海外就医协助等医疗顾问服务;另外还可享有会员活动、电子礼券等生活权益。

此外,招商仁和还与梅奥医疗集团合作,为会员提供健康讲座、智能问诊、电话问诊、远程会诊等私人医疗顾问服务。

招商仁和还推出了“仁和颐家”养老计划,为老人提供一站式的养老服务,包含住宿、餐饮、娱乐、医疗等各个方面,当然,这项计划的申请门槛较高,有需要的用户可以咨询我们的保险规划师,在这里就不再赘述了。

最后

很少有人准备好迎接长命百岁这个天赐大礼,它将迫使我们所有人改变人生计划,在每一个人生模块上重新开始。”为了实现“老有所依”,我们必须尽早做好准备,保证自己在年老时仍然有足够的钱。年金险是不错的养老工具,但在决定配置之前,建议大家先对它有充分的了解。

今天测评的招盈金生年金险是一款典型的年金+万能账户的产品,它的优点是现金价值比较高,另外,万能账户的保底利率相对较高,收益比较稳健。这款产品年金开始领取的时间较早,如果不急着用钱,可以选择将钱存入万能账户二次增值,收益会更高一些。

总的来说,招盈金生是一款比较不错的养老年金险,如果你有配置需求,可以联系我们进一步咨询。

-

- 0

微信扫一扫

分享至好友和朋友圈