这种年金险最值得购买的!难怪大家如此抢购

后现代年金险,依然优秀的产品大盘点

2019年8月30日,银保监会的182号文规定,以后的年金险预定利率不能超过3.5%,一石激起千层浪,保险行业又掀起一次大规模的抢购热潮。

我们分公司一个月的保费就进账1.27亿,500万以上的年金大单频出,100万的单子多得不计其数,可想而知,庞大数字的背后,是大家察觉到年金险在家庭财务配置中的重要性。

4.025的年金产品陆续下架,买得早的可以精挑细选,买得晚的只能在仅有的产品中选个不错的,再往后,就只能接受收益更低的产品了。

一直强调,收益从来不是年金险的卖点,它的功能才是其核心价值。但是,随着全球30多个国家降息,美联储也一降再降,国内银行的利息也一直处于低利率状态,4.025的年金收益已跑赢银行、超过国债了,变成了有利可图的无风险投资渠道。

俗话说:你不理财,财不理你。年金险是最不费脑的傻瓜式理财,适合所有人。

所以,无论利率如何变化,年金险都值得购买,还没来得及上车的,就要抓住空窗期,买个好产品吧。

小慧特意考查了目前市场上在售的还不差的年金产品,整理出来供大家参考,这些产品仍然是目前最值得购买的。不要再犹豫了,该出手时就出手。

超高领取的养老金安享晚年

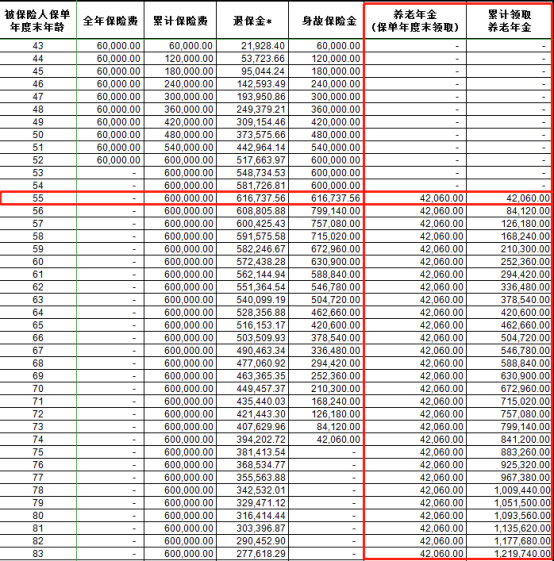

如果是想做养老规划改善养老生活,招商信诺这款最适合了,纯养老产品,保险责任简单,保证领取20年,不怕中途和上帝喝咖啡本金不保的风险,每年领取也是最高的,当到了退休年龄,可以像社保一样选择每年(或者每月)领取4万多的养老金,直到终身,完全不怕自己的“棺材本”被借、被骗、被挪动,实实在在的打到自己的银行账户上,爱旅游、爱享受、爱怎么花就怎么花,倍爽!

告诉你一个小秘密,这款对男性非常友好,同等条件下,男性比女性领取得更多。

终身高现价,每年增额领取

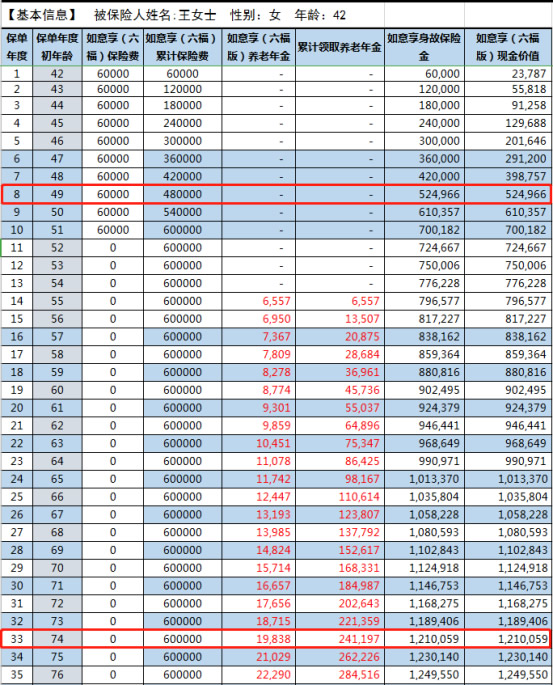

什么是现价?简单来说,就是我们不想要这份保险的时候,保险公司退回给我们的钱。所以,现金价值是我们自己的钱,可以随时调用周转的。现价越高,属于我们的钱就越多。信泰的现价一直很高,第8年就已超过本金,第33年本金就已翻倍,60万变成120万,中途还领走了24万的养老金呢。开始领养老金后,每年在原基础上增额6%领取,对冲物价上涨,如果希望打一口井,有源源不断的水喝,必要时还可以高价卖掉,这款最适合了。

回本快,存本取息,存多久自已说了算

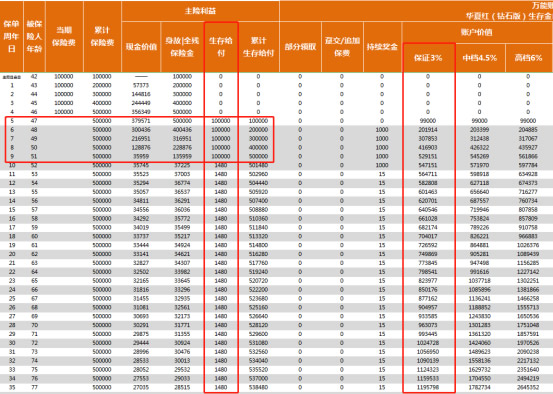

银行的存款期限,最长就5年了,5年到期后,我们又得找地方存放这些钱,还要忍受更低的利率,想想就头疼,如果想存本取息,华夏是首选,从第5年开始返钱,到第10年本金已全部到账,如果没其他更好的投资渠道,这些钱可以选择存进万能账户累积生息,保底利率和结算利率都是最高的,不用伤脑就能自动增值,进退有序的自由支配这笔钱。

退休生活需要仪式感

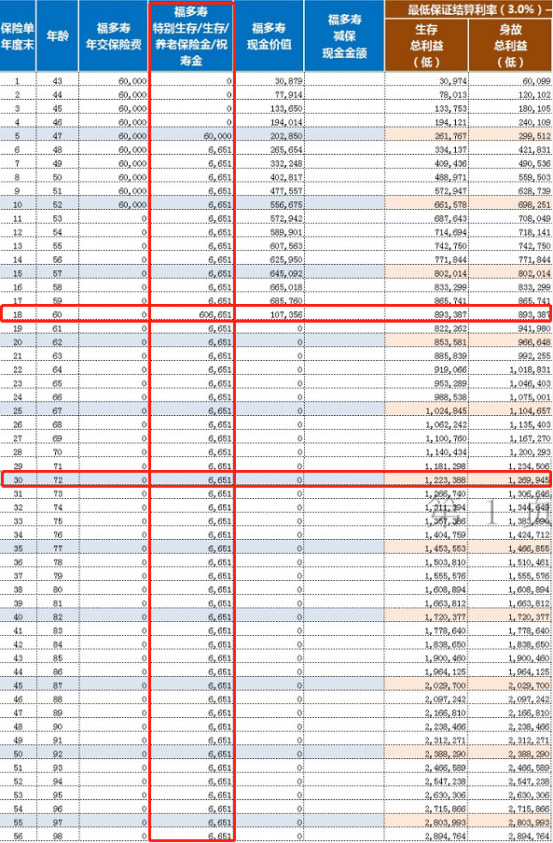

人生需要仪式感!辛苦一辈子,希望在光荣退休时有个象征意义的仪式感,可以关注长生的福多寿,60岁退休时就能收到保险公司送来60多万祝寿金(本金),往后余生,还能终身领取6千多的生日红包以示祝贺。第30年账户里已有120多万的退休金,时间就是金钱,想想就来劲。

快返、高返,有钱返就有幸福感

还记得2017年的134号文件的内容吗?强势的银爸爸说了,保险姓保,杜绝即返型年金(即返型年金是合同已生效,犹豫期过后,第一笔钱就返还到客户的账户上),年金领取最早也得5年后,又是一大波好产品快速退场。

即返型年金,你抢到了吗?

如果希望资金早点回笼、方便自由支配的可以选择图中几款,产品前期的返还快又多,都是第5年就有钱到账,而且,还可以关联一个下有保底上不封顶的活期账户(万能账户),返还的钱或者闲散资金可以投放到这里滚存,收益比余额宝高,现时结算5.0%以上,领取比银行方便,手机上就能操作。

可能有人说,银行理财、基金定投、投资房产都是可以呀,收益会更高呢,为什么要放在保险里呢?

家庭的理财方式,从来不是单项选择题,而是多项选择题,长、中、短期按需分配,也可以根据自己的风险喜好,选择适合自己的理财方式。

目前,理财产品的利率是多少?期限是多长?看看手机上的支付宝或微信理财通就一目了然了。

温馨提醒:《资管新规》下,“卖者尽责,买者自负”,理财产品打破刚性兑换,不再保本保收益了哦!

基金定投,确定看些产品评测跟风买就能获利吗?

有人做过计算,一次性投入100万到年金,10年后,约138万;如果是放入基金,10-20%的波动区间,10年内7次上涨、3次回撤(优秀基金经理的水平),剩下128万。

在自己擅长的领域赚钱尚且如此,外行人更不堪设想了。年金,保本保收益,不用劳心劳力就能赚到钱,躺赢。

对于投资性的房产,我们一起来算算账,小慧所在地(二三线城市)一套房子约200万,首付3成要给60万,供期20-30年不等,这样的资金体量,不是普通家庭可以做到了,听朋友说,她的婚房首付,是集合两家人的所有积蓄才付上了,想想都压力山大。年金首付1万起就成事,缴费最长10年,这样的资金量对比,年金更适合大众化人群。

一套200万的房子,20年后能变成350万吗?这是谁也无法预估的事,因为房产的价值取决于外部的环境,但是,200万的年金,20年后确定能够变成350万,是板子钉钉的事实,所有利益都在合同上体现,绝无虚假,这就是时间+复利+确定赋予年金的魅力,也是目前市场上,保本保收益无风险的最佳投资方式。

年金险的好处,之前的文章也分享过,不再赘述了,能买就买上,绝不吃亏。

更多保险知识,可咨询保险经纪人李慧芬15876588030

-

- 0

微信扫一扫

分享至好友和朋友圈