什么是增额终身寿险?同方全球传世尊享怎么样?附案例

终身寿险的功能与意义

一般来说,终身寿险大致可分为两种:保障型终身寿险和储蓄型终身寿险。

保障型终身寿险,提供较高的身故风险保障,适合负担房贷/债务人群的风险对冲。

一般传统寿险保额固定,例如投保100万元,客户在保险期间内死亡,保险公司就理赔100万元。

储蓄型终身寿险,重点在储蓄+保障功能,尤其起到强制储蓄、安全保本、增值获利的作用。

增额终身寿险,就是其中一种新型的、现金价值更高的储蓄型终身寿险。

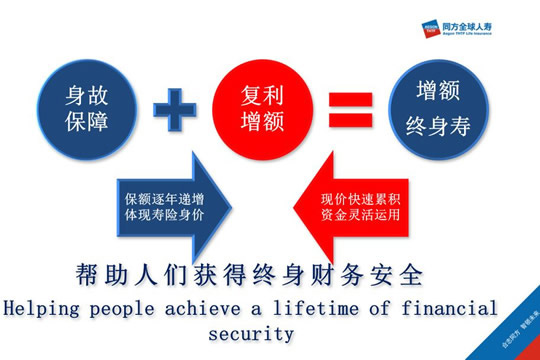

增额终身寿险放弃了传统寿险的高额保障作用,突出现金价值,让钱以最快的速度增值,通过时间和复利不断提升投入产出比。

什么是增额寿险?

传统的终身寿险保额是固定的,在发生身故或者全残时保险公司要赔一大笔钱。然后随着逐年累计投入保费,投产比(杠杆比)就会降低。

新型的增额终身寿和传统的终身寿险有所区别,前期保额较低,后来保额才会增长上来,但是现金价值增值比较快。 增额寿险的好处则在于缴费期间或期满后,保额都可持续递增,具有抗通货膨胀的优点。 所以,增额终身寿险又称之为资产型保单,越是到后期,优势越明显超过传统终身寿险。特别适合储备养老金、子女教育金以及财富传承的客户。

同方全球传世尊享终身寿险怎么样?

现代生活的多样化,风险也比过去增加了很多。生活中,可能有以下情况需要我们考虑。

人身风险:健康风险,意外风险

婚姻风险:自身婚姻风险,子女婚姻危机

继承风险:有规划or无规划,如何继承

同方全球传世尊享终身寿险可以很好的帮助解决以上各类问题:

案例演示

45周岁的方先生为私营企业主计划,通过配置保险来优化个人资产结构,客户的主要需求包括高额身价保障、财富有效传承及个人财务安全等。最终客户通过多方对比选择了同方全球【传世尊享】终身寿险,保额500万元,三年交费,年交保费是190.35万元,保单利益如下:

从上表我们可以看出:

同方全球【传世尊享】终身寿险具有高额保障,交费首年起身故保障即远远高出所交保费,身故保额按照3.5%复利递增,时间越久,保障更高;

同方全球【传世尊享】终身寿险具有高现价,合同生效第4年现金价值即超过累积所交保费。

保单现金价值归投保人所有,投保人对现金价值有绝对控制权,投保人可以通过指定受益人,实现财富定向安全传承。

超高的现金价值,让投保人在有必要需要用到钱的时候,就可以灵活的采取“减保”的方法领取部分现金价值。

传世尊享部分保额减保一般适用于三种情形:

1、做子女教育金,若是孩子在大学、创业、婚嫁阶段部分减保,可锁定确定利益来补充使用;

2、做自己的养老金,现在养老环境堪忧,社科院公布2035年养老金将亏空,此时,锁定一笔确定的养老保险来源,是非常紧迫和必要的。

3、其他情形,如夫妻劳燕分飞时、如遇到缴费困难时、如遇到债务危机需要化解时,都可以通过降低保额来掏空保单,转移合法利益。

沃保总结

同方全球【传世尊享】终身寿险可以有效的锁定利益,金融杠杆突出,可以实现财富隔离保护、安全传承;同方全球【传世尊享】终身寿险还可搭配中信信托,实现更加个性化受益分配方案,保险+信托组合后,是财富传承和保护的绝佳方式。

-

- 0

微信扫一扫

分享至好友和朋友圈