关于重大疾病险,疾病种类越多越好吗?

1、 重疾险合同中前25种重疾不用看,每家都一样,区别看25种之外

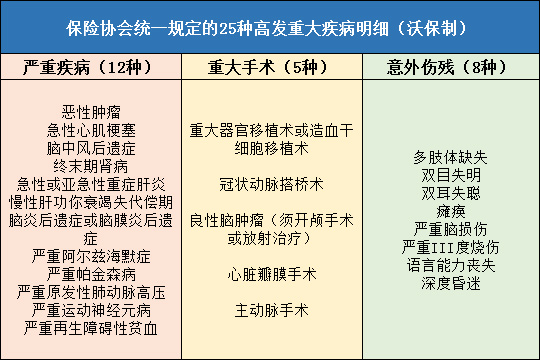

2007年8月1日由中国保险行业协会与中国医师协会联合制定的我国首部《重大疾病保险的疾病定义使用规范》,这个规范一共规定了25种重大疾病的名称和疾病的定义。只要是重大疾病保险,必须包含规范前6种疾病;而且使用后19种,名字、定义、顺序都不能改变。25种外的疾病,才可以保险公司自己定义,但是必须和这25种区分开。

2、 保险公司自己增加的疾病意义不大,作秀嫌疑多过实质保障

现在重疾一般都是30、40多种甚至70、80多种疾病,想看明白一种都很困难,更何况要看懂几十种上百种。

保险公司自己增加的疾病保障功能很小,作秀成分远高于实际保障。

3、 25种疾病可覆盖常见重疾,重疾险到底该怎么选?

我们先看看两家保险公司的重疾险理赔数据:

富德生命人寿近期发布的重疾险理赔原因显示,重大疾病理赔中75%为癌症。重大疾病理赔案件中以癌症、急性心肌梗塞和脑中风后遗症为主,占比分别为75%、10%和5%。2015年因癌症发生的重大疾病理赔中,其中女性占比61%,男性占比39%。男性癌症中以肺癌、肝癌和胃癌为主,分别占男性癌症的15.67%、15.19%和9.72%;女性癌症中以乳腺癌、甲状腺癌和子宫颈癌为主,分别占女性癌症的26.38%、16.28%和10.34%。

2015年平安北京分公司重疾理赔十大出险原因显示,第一为恶性肿瘤(癌症)为65.0%,第二位是心肌梗塞(急性心肌梗死)为14.4%,第三位是脑中风或脑中风后遗症为5.4%,接下来分别是冠状动脉绕道手术(3.6%)、慢性肾衰竭(2.7%)、良性脑肿瘤(1.4%)、心脏瓣膜置换术(0.8%)、重要器官移植或造血干细胞移植术(0.8%)、肝病末期(0.6%)、系统性红斑狼疮(0.6%)。

我们再想想,朋友圈越来越多的轻松筹,是不是大部分都是癌症(恶性肿瘤)?是的,轻松筹我捐过几十次了,绝大部分都是癌症,有几个记得是尿毒症(终末期肾病)。

现在回到重大疾病险的种类,通常疾病种类越多对应的费率就越高;防癌险的费率通常只有重大疾病险的三分之一。那么,同样的保费,如果只考虑疾病种类多,是不是意味着保额降低了?如果选择搭配部分防癌险,是不是可以把保障额度做得更高?尤其是对于有些家庭,有癌症的家族聚集史,选择搭配部分防癌险就更有必要了。

-

- 0

微信扫一扫

分享至好友和朋友圈