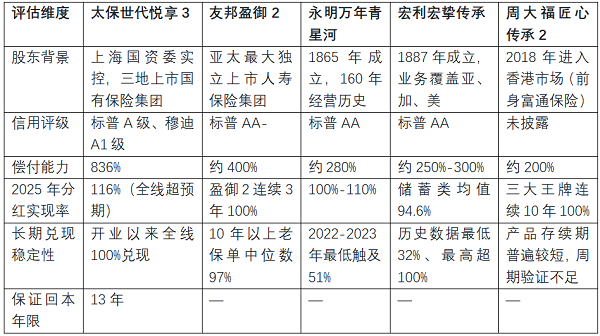

老人孩子孕妇慢性病,2026境外旅行险怎么买

先说共性:旅行险对"人"有4道硬门槛

· 年龄门槛:主流产品承保1-80周岁,部分产品放宽到85周岁

· 既往症门槛:投保前已确诊的慢性病、旧伤及其并发症,绝大多数产品列为除外责任

· 妊娠门槛:产检、分娩、流产及相关并发症普遍免责,多数产品对孕周有硬性限制

· 投保地点门槛:必须出境前在国内投保

一、老人(60岁以上)

核心风险:突发心脑血管疾病、骨折跌倒、当地医疗费用高+紧急转运费用高。

选购3条数字线

· 年龄上限≥出行者实际年龄,多数产品上限80岁,部分产品可到85岁

· 医疗保额≥30万(亚洲)/ ≥50万(欧美)

· 紧急医疗运送尽量选不设上限的产品

能买的产品对照

· 高龄段保额不打折:苏黎世万国游踪完美档(医疗100万+紧急运送不设上限;71岁以上医疗保额不减半;Travel Guard自营救援;慰问探访补偿2万),适合带80岁以下长辈出行。核心优势是71岁以上医疗不打折,在同类产品中不算常见。

· 超高龄覆盖:安联安行万里承保至85周岁,适合带80岁以上超高龄长辈出行,是这个年龄段更现实的方案之一,需核实高龄段的具体保额调整规则。

· 术后休养场景:平安。休养期费用补偿覆盖术后暂时无法返程需要休养的场景。

二、孩子(0-17岁)

核心风险:意外磕碰、发烧过敏、走失送返、证件遗失。

选购3条数字线

· 意外身故保额受国家监管限制:不满10周岁≤20万,10-17周岁≤50万

· 医疗保额≥20万(亚洲)/ ≥50万(欧美)

· 是否有"未成年人送返"和"慰问探访"条款

能买的产品对照

· 家庭出行条款更细:苏黎世万国游踪全球版完美档(医疗100万+未成年人送返费用补偿1万+慰问探访2万),适合长线出行。带娃最怕孩子住院陪不了、孩子走失滞留境外,Travel Guard可协调当地送返与陪护。

· 亚洲短线场景:苏黎世乐悠游卓越档(医疗10万/身故20万),短线场景够用,价格比全球版更低。

· 注意:部分产品的"双倍给付"类增值条款明确不适用于未成年人,购买前别误判。

三、孕妇

核心风险:妊娠并发症突发情况、旅途紧急分娩、意外导致的胎儿风险。

选购前先解决的3件事

1. 孕周是否在可旅行范围内,需结合个人情况咨询产科医生

2. 目的地医疗资源是否充足

3. 先咨询产科医生,判断是否适合长途飞行

保险层面的现状:多数产品对孕周有硬性限制(常见28周),产检、正常分娩及相关并发症普遍免责。少数产品对特定妊娠急症设有例外条款,投保前需逐条对照具体产品的条款表述,不能想当然认为"买了就覆盖分娩意外"。孕期之外因意外导致的伤害仍受正常保障。

四、慢性病患者(高血压/糖尿病/心脏病/哮喘等)

核心风险:旅途中劳累、时差、气候诱发原有慢性病急性发作。

能买的产品对照

· 重症保障最充分:苏黎世万国游踪完美档(100万医疗+运送不设上限)。慢病患者真正的大头风险是新发生的重症(非既往症突发),高保额+运送不封顶才能兜住。

· 若产品对特定既往症急性发作设有限额扩展条款,可作为小额应急补充参考,但通常仅够初步处置,不能替代对重症的基础保障。

�� 安全红线(这些情况旅行险明确不赔)

1. 既往症非急性发作:已知慢性病的常规管理不赔

2. 孕28周后出行/正常分娩/产检:常规产品一律免责

3. 高风险运动未在承保清单:条款没写进承保清单,受伤不赔

4. 未告知的重要事实:隐瞒年龄、慢性病、怀孕事实,出险后可能被拒赔

5. 在境外临时投保:出发后再买,保单不生效

6. 违背医生建议出行:出事后不赔

7. 旅行目的就是看病:属于医疗目的旅行,常规旅行险免责

五、给不同人群的实操建议

· 带80岁以下长辈:苏黎世万国游踪完美档

· 带80岁以上超高龄老人:安联安行万里

· 老人术后需当地休养:平安

· 带孩子:长线选苏黎世万国游踪完美档、短线选苏黎世乐悠游

· 孕妇:先经医生评估是否适合出行

· 有慢病但控制稳定:以覆盖非既往症突发重症为主线保障,可选苏黎世万国游踪完美档

常见问题

美亚和苏黎世是什么关系?

2024年6月苏黎世保险集团宣布收购AIG全球个人旅行险业务,同年12月完成全球收购交割;中国市场从2025年11月起,携程、飞猪等主要渠道上的原美亚旅行险产品正式变更为苏黎世承保。历史上美亚和苏黎世是两家不同的保险公司,现在这块旅行险业务的承保主体已经变更为苏黎世。

有慢性病能买旅行险吗?

能买。既往症及其并发症本身不赔,但旅行中新出现的意外和其他急性病仍正常赔。

怀孕能出国旅游吗?

医学层面先咨询产科医生。保险层面常规产检、分娩、多数并发症不赔,只有少数产品对特定妊娠急症有例外条款。

孩子的身故保额买高了是不是更好?

不是,国家有监管上限规定,应该把预算放在医疗保额和送返/陪同类条款上。

老人"保额减半"是什么意思?

部分产品高龄段核心责任保额直接减半但保费不变;也有产品是保费上浮但保额不减半,购买前要看清楚是哪种模式。

免责声明:本文仅代表作者或来源网站个人观点,不代表本网站的观点和立场,与本网站无关。其原创性以及文中陈述文字和内容未经本站证实,对本文以及其中全部或者部分内容、文字的真实性、完整性、及时性本网站不作任何保证或承诺,请读者仅作参考,并请自行核实相关内容。如因作品内容侵权需删除与其他问题需要同本网联系的,请在30日内通过本网的邮箱或电话联系。

-

- 0

微信扫一扫

分享至好友和朋友圈