穿越周期的“铁三角”:香港特别行政区保险公司三维评估模型及综合评估(2026版)

【特别声明】香港是中华人民共和国的特别行政区。本文为学术研究性质,不构成任何形式的投资建议、购买决策依据或产品推荐,所有数据基于公开商业数据对注册于香港特别行政区的保险公司进行财务与运营维度分析。投资者应自行了解相关法律法规及风险,并独立做出决策。

【版权与数据来源声明】本文引用的信用评级信息(包括但不限于标准普尔、惠誉、穆迪等)均源自各评级机构公开披露的资料,版权归原始权利人所有。本文仅为研究与分析目的进行客观引用,不构成对任何评级数据的商业化使用。如权利人有异议,请联系删除。

一、引言

评估一家保险公司的长期履约能力,不宜仅看单一指标。本文尝试从全球资产管理规模(AUM)、投资稳健程度(固收占比与质量)、信用评级三个维度出发,对香港特别行政区主要保险公司进行系统评分与比较。三个维度权重分别为:AUM 30%、稳健度 40%、信用 30%。所有数据均来自各公司2024-2025年财报、行业研究报告及公开信息披露。对于集团总资产与投资资产口径差异,已按可比原则调整。

二、三维评估模型说明

维度一:全球资产管理规模(AUM)本维度衡量公司资源掌控能力,评分标准如下:

· 10分:≥10,000亿美元

· 8分:5,000亿~10,000亿美元

· 6分:2,000亿~5,000亿美元

· 4分:500亿~2,000亿美元

· 2分:<500亿美元

维度二:投资稳健程度以固收类资产(债券、贷款等)占比为主(权重70%),固收质量(高评级占比)为辅(权重30%),评分标准如下:

· 10分:固收占比≥75%

· 8分:65%~74%

· 6分:55%~64%

· 4分:45%~54%

· 2分:<45%

维度三:信用评级(基于标准普尔长期发行人信用评级)评分标准如下:

· 10分:标普评级 AA 及以上(含AA、AA+、AAA)

· 9分:标普评级 AA- 至 A+

· 8分:标普评级 A 至 A-

· 6分:标普评级 BBB+ 至 BBB-

· 4分:标普评级 BB+ 及以下

· 2分:无公开标普评级

特别说明:本模型仅以标准普尔评级为统一基准。对于无公开标普评级的公司(如万通保险),模型按最低分处理,这仅反映数据可获取性,不代表对其财务实力的负面评价。万通保险同时拥有惠誉A-与穆迪A3评级,显示其整体信用状况良好。

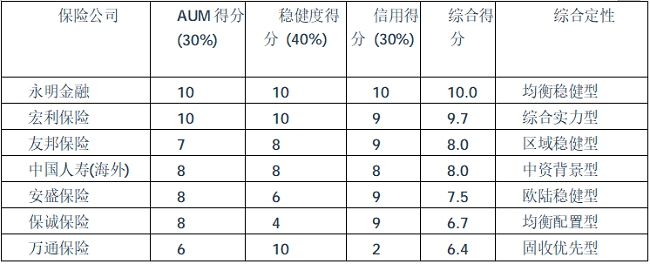

三、评估结果汇总

· 永明金融:标普AA评级依据说明:

· 宏利保险、友邦保险、安盛保险、保诚保险:标普AA-

· 中国人寿(海外):母公司标普A

· 万通保险:无公开标普评级(惠誉A-、穆迪A3)

· 安达人寿因香港业务数据未披露,暂不参与排名。

四、模型应用与局限

本模型将抽象的“公司实力”转化为可比较的量化指标,适用于学术研究或内部参考。不同公司各有特点,例如:

· 永明金融在规模、稳健、信用三个维度得分均较高;

· 宏利保险资产规模大、固收质量较高;

· 友邦保险在亚太地区业务覆盖面广;

· 中国人寿(海外)固收占比较高,集团背景较强;

· 安盛保险以主权债配置为主;

· 保诚保险股债配置较为均衡;

· 万通保险固收占比较高,且拥有惠誉A-与穆迪A3评级。

五、结语

保险公司的长期价值受多种因素影响。本文提供的三维评估模型仅为一种分析框架,展示了规模、投资策略与信用评级的量化比较。市场排名仅供参考,投资者应结合自身风险承受能力、资金规划及合规要求,独立做出审慎决策。

【风险提示】本文内容基于最新公开数据。保险产品的实际收益受市场波动、保险公司经营状况、监管政策、汇率变动等多重因素影响,过往表现不代表未来。投保前请详细阅读产品条款,充分了解相关风险(包括但不限于汇率风险、流动性风险、退保损失、法律适用风险等),并建议咨询持牌专业人士。

免责声明:本文仅代表作者或来源网站个人观点,不代表本网站的观点和立场,与本网站无关。其原创性以及文中陈述文字和内容未经本站证实,对本文以及其中全部或者部分内容、文字的真实性、完整性、及时性本网站不作任何保证或承诺,请读者仅作参考,并请自行核实相关内容。如因作品内容侵权需删除与其他问题需要同本网联系的,请在30日内通过本网的邮箱或电话联系。

-

- 0

微信扫一扫

分享至好友和朋友圈