医疗险买哪个产品好?2026年三款热门产品实测,看完不纠结

“医疗险买哪个产品好?”这是后台被问最多的问题。市面上的百万医疗险少说几十款,条款复杂、术语晦涩,普通人根本不知道怎么选。

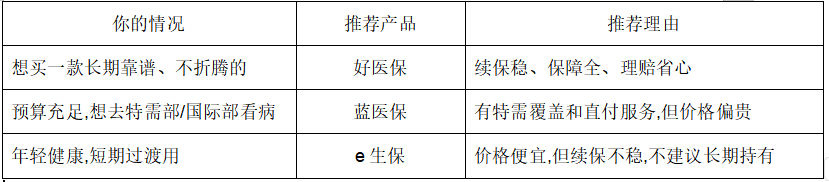

如果只选一款,好医保是最稳妥的选择。

第一款:人保健康好医保·长期医疗险(旗舰版2025)

一句话:各方面没短板,适合绝大多数人。

续保:★★★★★

医疗险最大的坑:今年赔了,明年不让你买了。

好医保的解决方案——分层续保:

普通住院:20年保证续保。20年内不管你怎么生病、怎么理赔,都能保证续保。

癌症和11种心血管病:终身保证续保。一旦得了这些大病,一辈子都能继续保。

市面上大部分产品,要么一年一签(今年买了明年可能就没了),要么只有20年保证续保(20年后如果得过重疾,基本买不到了)。好医保把这两个问题都解决了。

保障:★★★★★

责任内药械保障1500+种:进口药、原研药、抗癌靶向药,2024年国内新上市的所有新药都在里面。

院外购药责任内0免赔、最高100%报销:不用事先申请,不限药店。现在很多医院让你去外面买药,这个功能太实用了。

医疗资源:特定疾病覆盖340家医院特需部(北京协和、上海瑞金等)+121家高端私立医院+10地质子重离子机构。

这些以前都是高端医疗险才有的待遇。

理赔:★★★★★

0免赔阶梯赔付:1万以内最高赔30%,超过1万最高赔100%。几千块的小额住院也能赔到。

全线上化理赔:支付宝操作,拍照上传材料,最快当天到账。不用跑柜台。

医疗垫付:住院押金保险公司直接跟医院结算,不用自己先掏钱。

价格:★★★★☆

支持按月缴费,一个月几十到一百多块。

第二款:太平洋蓝医保好医好药版Pro

一句话:想要更好的就医体验,可以看看这款。

续保:★★★★☆

20年保证续保:虽然没有终身续保,但20年也算不错了。

没有重疾终身续保:20年到期后,如果得过重疾,可能买不到了。

保障:★★★☆☆

药械保障约276种:比好医保的1500+种少很多。

院外购药限制多:需要院内处方、指定药房,流程比较麻烦。

特需部/国际部覆盖:这是它的亮点,但医院数量有限。

28家医院直付:指定医院可以直接结算。

理赔:★★★☆☆

传统1万免赔额:小额住院赔不到。

直付仅限28家医院:覆盖面有限。

没有医疗垫付。

价格:★★★☆☆

定位中高端,保费比好医保贵不少。

第三款:平安e生保2026旗舰版

一句话:年轻健康可以看看,但不建议作为长期主力保障。

续保:★★☆☆☆(最大的短板)

1年期产品,不保证续保

今年理赔了,明年可能就被拒保

想象一下:你买了e生保,第二年查出癌症,顺利理赔了。第三年续保时,保险公司因为你的癌症病史拒绝续保。这时候你想换别的产品,基本不可能——因为所有保险公司都会问“是否曾患癌症”。

保障:★★★☆☆

药械保障约100-200种

院外购药需要事先申请、审核

没有特需部/私立医院覆盖

理赔:★★★☆☆

1万以内赔50%:比例比好医保高。比如自费3000元,e生保赔1500元,好医保赔900元。

没有医疗垫付:住院押金要自己先掏。

线上理赔有,但到账速度一般。

价格:★★★★☆

三款里最便宜的。

免责声明:本文仅代表作者或来源网站个人观点,不代表本网站的观点和立场,与本网站无关。其原创性以及文中陈述文字和内容未经本站证实,对本文以及其中全部或者部分内容、文字的真实性、完整性、及时性本网站不作任何保证或承诺,请读者仅作参考,并请自行核实相关内容。如因作品内容侵权需删除与其他问题需要同本网联系的,请在30日内通过本网的邮箱或电话联系。

-

- 0

微信扫一扫

分享至好友和朋友圈