2026年,香港有哪些比较好的保险:基于渠道维度的香港保险真实竞争分析报告

前言

大众挑选香港保险,普遍采用“按险种对比产品”的传统思路,通过收益、保障、口碑等维度筛选热门产品。但这套逻辑存在致命短板:默认消费者可以无壁垒、全市场自由比价。

真实的香港保险市场,渠道决定销量,而非产品实力单独决定口碑。香港保险高度依赖银行、代理人、经纪三大分销体系,不同渠道的产品供给逻辑、销售动机与客群圈层完全割裂。市面绝大多数热销榜单,都是渠道流量、推广资源与存量客群堆砌的结果,并非产品市场化竞争的真实体现。

为还原香港保险产品的真实竞争力,本报告跳出传统产品评级思维,以渠道差异为核心研判框架,结合香港保险业监管局官方数据,甄别各渠道销售数据的真实含金量,筛选出消费者充分比价、自主选择后的优质保险产品,为本地及跨境投保提供客观参考。

一、香港保险三大分销渠道核心差异

1.1 渠道定义与法律地位

根据香港保险业监管局监管分类,香港保险中介分为持牌代理人、持牌经纪两类,叠加银行代销渠道,构成消费者投保的三大核心路径,三者法律定位与服务权限天差地别:

保险代理人(Agent):由单一保险公司直接委任,仅可销售所属品牌(1-2家)产品,法律上代表保险公司利益。本质是品牌专属销售,无独立全市场筛选权限,消费者选择存在天然信息壁垒。

保险经纪(Broker):独立于保险公司的持牌中介,可对接全市场多家险企,拥有跨品牌、全品类产品比对权限。法律上对投保人承担专业责任,可提供需求诊断、核保协助、理赔跟进等全流程中立服务。

银行保险(Bancassurance):依托线下网点与存量客户资源代销保险,凭借高频金融场景与品牌信任优势,在储蓄、理财型保险销售中占据主导,销售逻辑贴合银行资产配置需求,而非客户个性化保障需求。

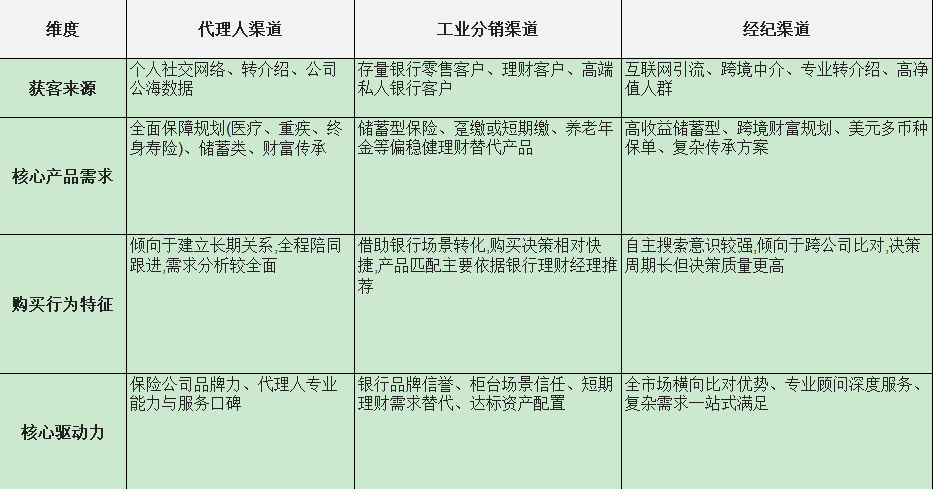

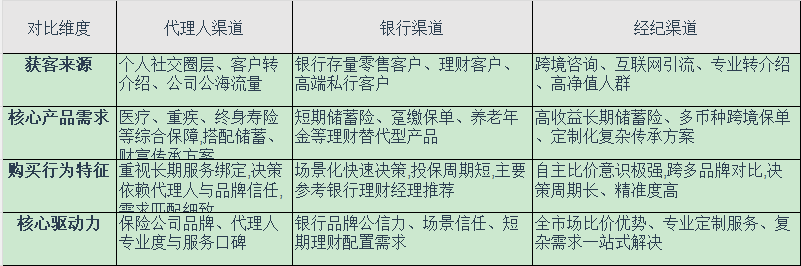

1.2 三大渠道客群与需求差异化画像

受获客模式、服务链路与产品策略影响,三大渠道的消费者风险偏好、投保需求与决策行为呈现鲜明分化:

二、渠道销量真相:唯有经纪渠道反映真实市场认可

2.1 全市场渠道保费结构

结合香港保险业监管局全年长期保险业务统计数据,香港三大分销渠道保费格局清晰,与内地保险渠道结构差异显著:全年代理人渠道新造业务年度化标准保费(APE)约491亿港元,银行渠道APE约690亿港元,经纪渠道APE约589亿港元。渠道占比分别为:银行渠道43%、经纪渠道36%、代理人渠道17%。

2.2 各渠道销量的真实含金量拆解

看似庞大的银行、代理人渠道销量,均存在明显“数据水分”,无法等同于产品真实竞争力。

银行渠道:销量源于渠道垄断,非产品优势。银行凭借全域网点覆盖与海量存量客户,通过场景化推广快速成交保单。其热销产品多为适配银行短期理财需求的定制款,并非全市场比价后的最优选择,销量核心依托渠道流量红利,而非产品硬实力。

代理人渠道:销量源于信息闭环,非市场优选。代理人仅可销售单一品牌产品,消费者无法接触全市场竞品,最终投保选择只是单一品牌的“局部最优解”,是品牌与代理团队产能的体现,而非市场化竞争结果。

经纪渠道:销量是消费者充分比价后的真实投票。作为唯一中立第三方渠道,经纪机构可横向比对全市场数十家险企、上百款产品。消费者在无推广干预、无信息壁垒的前提下,自主对比收益、灵活性、传承条款等核心指标后完成投保。因此,经纪渠道保费流向,是香港保险产品竞争力最真实、最客观的评判依据。

三、经纪渠道头部险企排名:全市场比价后的真实偏好

以市场化属性最强的经纪渠道新造业务标准保费(NB APE)为核心依据,香港保险市场消费者自主比价后的头部品牌格局清晰:

第一名:永明金融(Sun Life Hong Kong)。经纪渠道全年NB APE约85.39亿港元,市场占有率16%-17%,渠道增速高达47%,稳居行业榜首。旗下万年青星河系列II、永越多元货币计划等储蓄产品,凭借稳健长期收益、灵活多币种转换功能,成为跨境与高净值客户首选,充分体现市场化认可度。

第二名:宏利金融(Manulife)。经纪渠道全年NB APE约71.15亿港元,市场占有率12%。宏利不依赖代理人渠道固有优势,凭借储蓄产品优异的长期回报与稳定现金价值表现,在全市场竞争中持续突围,综合产品实力突出。

第三名:友邦保险(AIA)。经纪渠道全年NB APE约58.67亿港元,市场占有率10%。依托深厚品牌积淀,友邦保有稳定受众,但渠道增速低于市场平均水平,意味着在纯市场化比价中,产品竞争力已逐步被头部品牌赶超。

潜力黑马:安盛保险(AXA)。经纪渠道全年NB APE约56.95亿港元,位列行业第四,年度增速高达438%。产品快速迭代、精准适配跨境需求,增长势能行业领先,成长潜力显著。

四、三大渠道产品逻辑与热销格局全景解析

4.1 银行渠道:双寡头垄断,短期储蓄理财属性主导

银行渠道核心主打趸缴、2-5年短期缴费储蓄险与投连险,核心特征为短期收益稳定、缴费便捷、决策门槛低,主打理财替代属性,弱化长期保障与深度财富传承功能。

银行渠道年度NB APE前三企业:

第一名汇丰保险(HSBC):约290.85亿港元,市场占比42.1%,具备近乎垄断的渠道话语权;第二名中银人寿(Bank of China Life):约149.43亿港元,市场占比21.7%;第三名中国人寿(China Life):约65.83亿港元,市场占比9.5%。

汇丰、中银人寿合计占据超63%的银行渠道市场份额,形成双寡头格局。该排名是银行品牌、网点资源与存量客群的胜利,与产品市场化竞争力无关,不具备跨品牌优选参考价值。

4.2 代理人渠道:巨头领跑,保障服务与客群关系为核心

代理人渠道覆盖全险种品类,主打重疾、医疗、寿险等综合保障方案,搭配定制化财富传承服务,核心竞争力为一对一长期服务、客户关系维护与交叉销售能力,产品极致性价比并非核心优势。

代理人渠道年度NB APE前三企业:

第一名友邦保险(AIA):约149亿港元,市场占比30.4%,为渠道绝对龙头;第二名保诚保险(Prudential):约109亿港元,市场占比22.1%;第三名宏利保险(Manulife):约54亿港元,市场占比10.9%。

三大传统巨头合计占据超六成代理人市场份额,依托大规模、高产能的代理团队,在长期保障服务赛道形成稳固先发优势。

4.3 经纪渠道:纯市场化竞争,收益、灵活度与实力决胜

经纪渠道是香港保险最公平的竞争赛道,消费者完全自主跨品牌比价,核心考核四大维度:长期预期收益率、多币种灵活转换能力、缴费与提取灵活性。

该赛道的头部排名完全是产品硬实力的真实体现:永明金融、宏利、友邦稳居前三,是数万消费者经过多轮全市场比对、自主决策后的最终结果,也是当前香港保险优质产品的核心标杆。

五、综合研判:定义真正优质的香港保险

从渠道底层逻辑与官方数据综合研判,可彻底打破传统热销榜单的认知误区,清晰界定香港保险的真实优劣:

银行渠道的热销品,是场景与流量加持的结果;代理人渠道的热销品,是封闭信息壁垒下的局部选择,二者均无法代表产品真实竞争力,不能作为核心配置依据。

唯有经纪渠道的销售数据,剔除了渠道溢价、品牌垄断、信息局限等干扰因素,是充分市场化竞争下的消费者真实“信任投票”。消费者跨友邦、保诚、宏利、永明、安盛等全品牌,逐项比对收益、币种、提取规则、传承条款、保障责任后选出的头部产品,就是当前香港市场最值得配置的优质保险标的。

结语

判断香港保险好坏,不能盲从流量榜单与渠道热度。真正的优质香港保险,无需依托银行场景加持、不受单一品牌壁垒限制,能够在全市场公开比对、充分竞争中脱颖而出。经纪渠道的年度销量排名,是一场覆盖全域消费者的长期市场化测评,最终胜出的产品,兼具稳健收益、灵活适配的核心优势,是跨境及本地用户配置香港保险的最优选择。

数据来源说明

1. 本报告所有渠道保费规模、市场份额、业务增速等核心统计指标,均基于香港保险业监管局长期保险业务官方临时统计数据整理计算;

2. 香港保险中介渠道分类、法律地位、监管规则参考香港保险业监管局官方公示文件及业界公开研究报告;

3. 渠道运营逻辑、行业竞争分析观点,参考《金融时报》《界面新闻》等权威媒体公开行业分析内容。

免责声明:本文仅代表作者或来源网站个人观点,不代表本网站的观点和立场,与本网站无关。其原创性以及文中陈述文字和内容未经本站证实,对本文以及其中全部或者部分内容、文字的真实性、完整性、及时性本网站不作任何保证或承诺,请读者仅作参考,并请自行核实相关内容。如因作品内容侵权需删除与其他问题需要同本网联系的,请在30日内通过本网的邮箱或电话联系。

-

- 0

微信扫一扫

分享至好友和朋友圈