众安众民保百万重疾险(免健告)是真的吗?癌症患者买要多少钱?

在保险市场中,重疾险一直是备受关注的险种之一。然而,对于许多有健康问题或年龄较大的人群来说,传统重疾险的严格健康告知和高昂保费往往成为投保的障碍。众安保险推出的众民保百万重疾险(免健告)则打破了这一壁垒,为更多人群提供了获得重疾保障的机会。

一、众安众民保百万重疾险(免健告)是真的吗?

众安众民保百万重疾险(免健告)是真的。

众安保险是一家正规的互联网保险公司,受相关监管机构严格监管,其提供的保险产品和服务符合行业规范。众安众民保百万重疾险(免健告)这款产品也已在监管部门备案,投保门槛低,保障丰富。

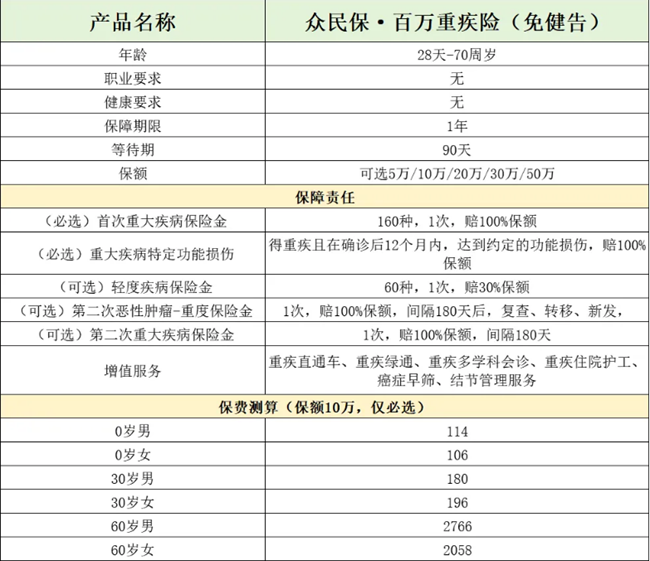

其核心保障包括首次重大疾病保险金和重大疾病特定功能损伤保险金,两项责任均按100%保额赔付,最高可获赔上百万。

此外,众安众民保百万重疾险(免健告)还提供了多项可选责任,如轻度疾病保险金、第二次恶性肿瘤-重度保险金和第二次重大疾病保险金等,以满足不同人群的个性化保障需求。

二、众安众民保百万重疾险(免健告)怎么样?

众安众民保百万重疾险(免健告)之所以备受关注,得益于其显著的产品优势:

1、免健康告知:

这是众安众民保百万重疾险(免健告)最突出的优势之一。传统重疾险对健康状况要求严格,而众民保则无需健康告知,大大降低了投保门槛。

2、高龄可保:

众安众民保百万重疾险(免健告)把投保年龄放宽至70周岁,让六七十岁的高龄老人也有机会获得重疾保障。

3、无职业限制:

无论是低风险职业还是高危职业从业者,均可投保众安众民保百万重疾险(免健告),体现了保险的公平性。

4、一般既往症可赔:

对于一般既往症(即特定既往情形以外的既往症)引发的重疾或轻症,众安众民保百万重疾险(免健告)也能提供赔付。

比如甲状腺/乳腺结节1-3级、小于8mm的肺结节、萎缩性胃炎、乙肝大小三阳、不伴有并发症的高血压/糖尿病、抑郁症焦虑症等精神疾病,都不属于特定既往症,将来因该疾病引发的重疾,就可以获得正常赔付。

5、增值服务丰富:

众安众民保百万重疾险(免健告)投保后还提供重疾绿通服务、重疾多学科会诊、住院护工服务等增值服务,提升了就医效率和体验。

三、众安众民保百万重疾险(免健告)癌症患者买要多少钱?

众民保·百万重疾险(免健告)买1年保1年,费率随年龄变动,癌症患者只要通过核保,即按年龄段收取保费,年轻时买,价格很便宜,买50万保额,30岁男性一年900、女性980,不到1000就能拿下。给60岁的父母买10万保额,爸爸一年2766、妈妈2058。

更惊喜的是,多人投保还能享最高20%的费率优享,众民保百万医疗险在保用户额外省10%,最高省28%!

四、众安众民保百万重疾险(免健告)适合什么人买?

众安众民保百万重疾险(免健告)的投保门槛低、保障全面,因此适合以下人群投保:

1、有健康问题的人群:

如患有结节、乙肝、三高、甲亢甲减等疾病的人群,因传统重疾险的健康告知严格而难以投保,众民保则为他们提供了获得保障的机会。

2、高龄人群:

年龄较大、难以购买传统重疾险的老年人,众民保的投保年龄放宽至70周岁,为他们提供了重疾保障的选择。

3、高危职业从业者:

如消防员、警察、建筑工人等高危职业从业者,因职业原因难以购买重疾险,众民保则无职业限制,让他们也能享受到重疾保障带来的安全感。

4、预算有限的人群:

众民保的保费相对较低,且提供了多种保额选择,适合预算有限但希望获得重疾保障的人群。

如果您对众安众民保百万重疾险(免健告)感兴趣或有任何疑问,欢迎立即咨询我们的专业顾问。我们将为您提供免费的咨询服务,帮助您了解产品详情、制定个性化的保障方案,并解答您关于投保、理赔等方面的疑问。立即咨询,让众民保为您和家人的未来筑起一道坚实的保障墙!

-

- 0

微信扫一扫

分享至好友和朋友圈