阳光肺康一生肺癌复发险值得买吗?2025最全投保避坑指南+赔付标准

肺癌,作为全球范围内发病率和致死率双高的恶性肿瘤,一直是健康领域的重点关注对象。一旦复发,不仅意味着患者身体再次遭受重创,家庭也往往要承受沉重的经济负担。

一、阳光肺康一生肺癌复发险值得买吗?

阳光肺康一生肺癌复发险是为非小细胞肺癌0-IIIA期术后患者设计的一款保险产品,旨在提供肺癌复发后的医疗费用保障。

【产品基本信息速览】

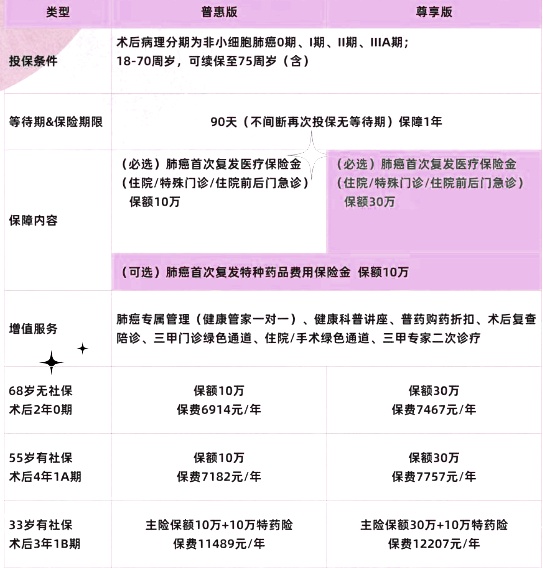

投保年龄:18 - 70 周岁人群均可投保,最高续保年龄至 75 周岁,覆盖范围较广,能满足大部分肺癌患者需求。

保障期间:1 年,每年需续保,虽然不是长期稳定保障,但在当下癌症复发险市场中,这种短期保障形式较为常见,也能让保险公司根据市场情况和赔付数据灵活调整保障策略。

承保人群:限定为 0 - IIIA 期肺癌患者,且要求患者在二级及以上公立医院接受过肺癌根治性手术,术后无复发转移史、未被发现有复发转移迹象、术后癌胚抗原(CEA)≤10μg/L、未曾有肺癌以外的恶性肿瘤等特定疾病 。这一限定条件筛选出了相对风险可控的人群,同时也为符合条件的肺癌患者提供了保障机会,毕竟大部分常规健康险对已患癌人群是拒保的。

等待期:90 天,续保无等待期。等待期是保险公司为了防止被保险人带病投保、骗保等道德风险设置的缓冲期,90 天的时长在同类产品中处于正常水平。

【保障内容深度剖析】

普惠版:

肺癌首次复发医疗保险金:保额 10 万,设有 1 万免赔额,在扣除免赔额后,无论社保内还是社保外费用,均可按 90% 赔付。保障范围涵盖因肺癌复发导致的住院费用、特殊门诊费用以及住院前后门急诊费用 。这意味着患者在复发后,无论是住院期间的床位费、诊疗费,还是特殊门诊的化疗、放疗费用,甚至住院前后去门诊复查等产生的合理费用,都能得到相应报销,一定程度上减轻经济压力。

尊享版:

肺癌首次复发医疗保险金:保额提升至 30 万,免赔额和赔付比例与普惠版一致,即 1 万免赔,社保内外 90% 赔付。对于一些对保障额度需求较高、预估复发治疗费用高昂的患者来说,尊享版能提供更有力的经济支持。

可选责任 - 肺癌首次复发特种药品费用保险金:保额 10 万,0 免赔,100% 报销,涵盖 36 种特定院外药品,像艾瑞妥、安可达、达攸同、艾瑞卡、欧狄沃、赛可瑞、安圣莎等治疗肺癌效果显著的药品都包含在内 。肺癌治疗过程中,很多特效药品在医院药房无法直接获取,需要到院外药房购买,而这些药品往往价格不菲。这项保障能够让患者放心使用特效药品,不用担心高昂药费问题。

二、2025三大投保避坑指南

1、术后复查数据陷阱

CEA指标超标:若术后复查CEA》10μg/L,即使无复发症状也可能被拒保。

影像报告细节:新发肺结节需明确标注“无恶性征象”,否则触发免责条款。

2、健康告知隐藏限制

甲状腺癌双原发:若同时患0-II期甲状腺癌需单独申报,否则理赔时可能争议。

既往病史追溯:投保前需提供完整治疗记录(包括化疗/放疗病历),缺失则影响核保。

3、理赔材料准备要点

病理报告:需包含TNM分期、分化程度等关键描述,模糊表述可能导致拒赔。

特药申请:药品需在保险公司《特药清单》内,且开具处方的医院需为二级以上公立医院。

如果您对“阳光肺康一生肺癌复发险值得买吗?2025最全投保避坑指南+赔付标准”感兴趣,或者想要了解相关的保险产品,都可以点击“立即咨询”或者“免费获取方案”,会有客服小姐姐为您提供咨询服务!

-

- 0

微信扫一扫

分享至好友和朋友圈