2025商业养老险【星海赢家】青鸾版和火凤版买哪个收益更高?

复星保德信星海赢家(青鸾版)和(火凤版)有什么区别?

一、先讲一下共同点:

投保规则一样,0-60岁可投保,不限职业,无需健告,男士最早60岁开始领养老金,女士最早55岁开始领养老金,可以保到106岁,99岁祝寿金返本、106岁十倍满期金都一样,且有赠送重疾绿通、养老社区、保险金信托等增值服务。

二、两款养老险的主要区别是养老金领取比例和保证领取年限不同:

1、复星保德信星海赢家(青鸾版)养老年金保险:

自合同约定的起领时间起,每年都可以按年领或月领方式领取养老年金,直到106周岁,领取方式如下所述。

①计划一保证给付20年:约定年龄起,每年领100%保额,月领8.5%保额,即使在保证领取期间身故也会把还没领完的部分一次性结算给受益人;

②计划二保证领取本金:约定年龄起,每年领100%保额,月领8.5%保额,如果还没开始领就身故了可赔100%本金,如果是领取期间身故的赔(已交保费-已领养老金);

③计划三不保证领取:约定年龄起,每年领100%保额,月领8.5%保额,活多久领多久,身故以后不再给付身故金。

2、复星保德信星海赢家(火凤版)养老年金保险:

自合同约定的起领时间起,每年都可以按年领或月领方式领取养老年金,直到106周岁,领取方式如下所述。

①计划一保证10年:约定年龄起,每年领100%保额,月领8.5%保额;

②计划二保证10年:约定年龄起,80岁前是每年领100%保额(月领8.5%保额),80岁后是每年领33%保额(月领2.81%保额)

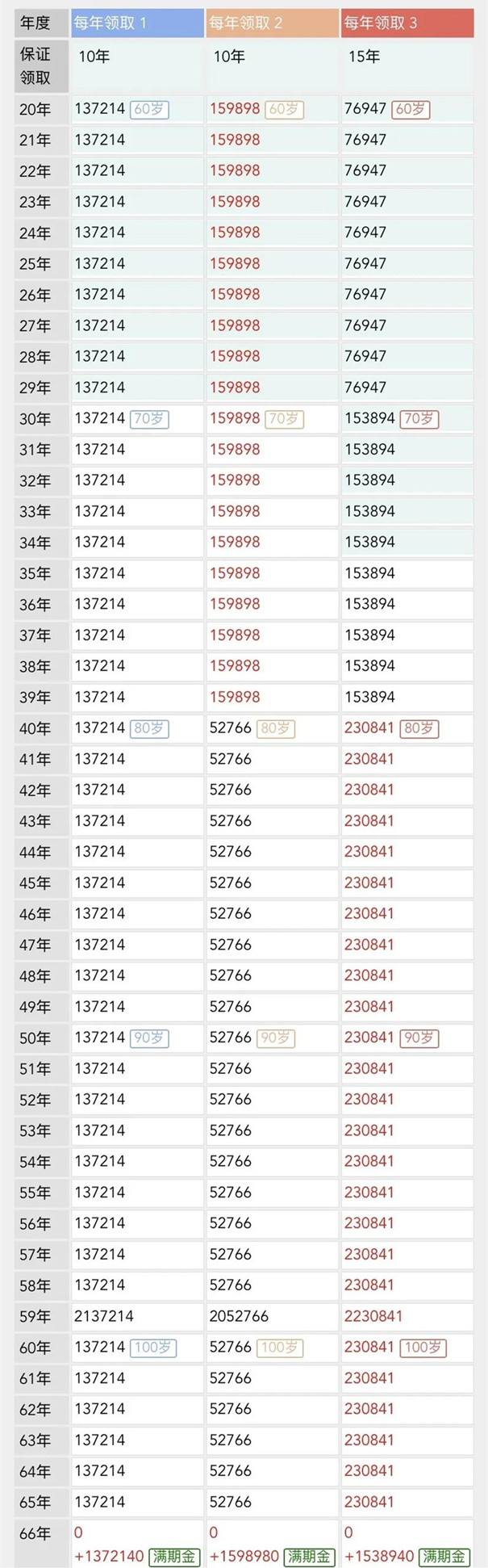

③计划三保证15年:约定年龄起的前10年是每年领50%保额(月领4.25%保额),起领后的第11年-第20年是每年领100%保额(月领8.5%保额),起领后的第20年-106周岁是每年领150%保额(月领12.75%保额)。

三、复星保德信星海赢家(青鸾版)和(火凤版)的收益率也不一样:

相同的投保信息:40岁女士,年交20万,交10年,本金200万,60岁开始领取,收益对比如下。

1、复星保德信星海赢家(青鸾版)养老年金保险:

计划一,保证领取20年,每年领取12.93万。

计划二,保证领取已交保费,每年领取13.43万。

计划三,没有保证领取期间,每年领取13.89万。活到什么时候就领到什么时候。

三个计划在99岁时都有祝寿金,就是额外把总保费200万还给你,意味着如果活到99岁,之前的钱都是保险公司白给的。然后到106岁有满期金,等于10年总领取金额,然后给了之后合同终止。

2、复星保德信星海赢家(火凤版)养老年金保险:

计划一,领取固定,保证领取10年,每年领取13.72万。比较适合大多数人选择。

计划二,80岁前领的多,保证领取10年,每年领取15.98万,80岁后每年领5.27万。适合对自己寿命比较悲观的人群。

计划三,分阶段领取,80岁后领的贼高,保证领取15年。70岁前每年领7.69万,70到80岁每年领取15.38万,80岁后每年领取23.08万。适合对长寿有信心或者家族有长寿基因的人群。

三个计划在99岁时都有祝寿金,也是总保费200万。然后活到106岁时有满期金,大概是领取前10年的总金额100多万,给了之后合同终止。

【综合评价】

我们以比较常见的活到80岁为例,从累计领取加现金价值的角度看,排名情况为:

火凤版计划3>火凤版计划1>青鸾版计划2>青鸾版计划3>青鸾版计划1>火凤版计划2。

火凤版计划3的特点分为三个领取阶段,第一阶段起领年金很低,但阶梯性增长快,十年后年金额度×2,二十年后年金额度×3,收益表现强劲,更适合对长寿有信心的朋友,晚年能有充足资金作为自己的健康基金。

火凤版计划1保证领取10年,领至80岁时,IRR突破2.76%,高额年金领取覆盖终身,更适合想要终身获得稳定高领取的朋友。

从领取金额来看,虽然火凤计划2前期领取最高的,但是“后继乏力”,特别是80岁开始领取金额就会快速降低,更适合预期寿命就在80岁左右且想要获取极致领取的朋友。

如果您对《复星保德信星海赢家(青鸾版)或者(火凤版)养老年金保险》感兴趣,想了解更多/对比更多,可以点击“立即咨询” 或者 “免费获取方案”,会有客服小姐姐一对一免费提供咨询。

-

- 0

微信扫一扫

分享至好友和朋友圈