增额终身寿险哪家最好2025年?增额终身寿险交几年合适

增额终身寿险哪家最好2025年?

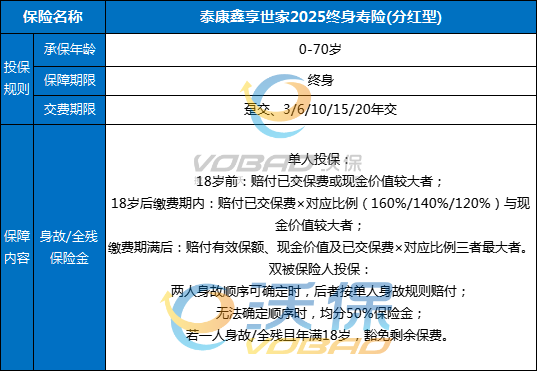

1.泰康鑫享世家2025(分红型)

核心优势:现金价值每年约2%递增写入合同,兼具分红权益(可分配盈余的70%以上),支持万能账户二次增值。

亮点功能:双被保险人模式(夫妻、亲子、祖孙均可),首个被保险人18岁后身故可豁免保费;支持减保、年金转换,适配教育金、养老等多场景需求。

适合人群:追求稳定收益与财富传承,注重保险公司实力(泰康连续7年世界500强)的家庭。

2.横琴传世壹号

核心优势:长期IRR表现突出,趸交、5年交、10年交方案中现金价值增速均居前列,第9年即可回本。

亮点功能:支持加保(保单生效满3年且前10年内,每年最多追加20%保额),适合当前预算有限但未来有资金补充需求的人群。

注意事项:健康告知较严格,需关注2年内体检异常项。

3.爱心守护神

核心优势:投保门槛极低(年交1000元起),健康告知仅3条,支持1-6类职业投保,附加投保人豁免(重疾/中症/轻症/身故/全残均可豁免保费)。

收益表现:前期现金价值增速较慢,但长期IRR与传世壹号接近,适合亚健康或高危职业人群。

4.光大永明光明至尊

核心优势:对接光大自营养老社区(保费100万可申请),提供医疗资源与护理服务,起投门槛5000元,兼顾养老规划与财富增值。

适合人群:关注养老品质、希望通过保单锁定高端养老资源的中高收入群体。

增额终身寿险交几年合适?

1.短期缴费(趸交/3-5年)的优势

优势:

快速锁定高收益:短期缴费后,现金价值增速更快,长期复利效应更明显。

抗利率下行风险:一次性投入避免未来加息可能带来的机会成本。

适合财富传承:趸交保单可快速积累身故保额,实现定向传承。

2.长期缴费(10-20年)的优势

优势:

降低缴费压力:分期投入缓解现金流紧张,适合收入稳定但不宽裕的家庭。

适配长期规划:如教育金(18岁前缴费)、养老金(退休前完成缴费)等。

灵活调整策略:若未来收入增加,可通过减保或追加保费优化配置。

如何选到最适合的产品?

1.明确需求优先级

追求高收益:横琴传世壹号(IRR领先)、泰康鑫享世家(分红+保底收益)。

健康异常或高危职业:爱心守护神(宽松核保)。

财富传承与养老社区:光大永明光明至尊、泰康双被保人模式。

2.关注产品细节

减保规则:部分产品限制每年减保20%保额,需提前确认。

附加服务:如医疗绿通、信托对接等,提升保单实用价值。

保险公司实力:优先选择偿付能力充足、服务网络完善的公司(如泰康、光大永明)。

3.动态调整规划

若未来收入增加,可选择支持加保的产品(如传世壹号)追加投入;

若需资金周转,灵活减保或保单贷款功能可应急。

如果您对“增额终身寿险哪家最好2025年?增额终身寿险交几年合适”感兴趣,或者想要了解其他产品,都可以点击“立即咨询”或者“免费获取方案”,会有客服小姐姐为您提供咨询服务!

-

- 0

微信扫一扫

分享至好友和朋友圈