农银人寿金穗幸福年年年金保险(分红型)怎么样?好吗?附收益!

一、农银人寿金穗幸福年年年金保险(分红型)条款介绍!

【投保规则】

投保年龄

0至60周岁:可选择一次性交清、3年交、5年交费方式。

0至55周岁:可选择10年交费方式。

交费方式

灵活选项:支持趸交(一次性缴清)、3年、5年、10年交费。

保险期间

终身保障:覆盖被保险人的一生,生存金可终身领取,直至被保险人身故。

【保障内容】

生存保险金

领取时间:自第5个保单周年日起,每年给付一次。

金额计算:按基本保险金额给付。

首次领取限制:首年生存金不超过已交保费的20%。

身故保险金

赔付标准:取以下两者较大值:

已交保费总额(年交保费×已交费期数);

保单现金价值。

其他权益

保单贷款:可申请现金价值的一定比例贷款,缓解短期资金需求。

退保金:犹豫期后退保按现金价值返还,需注意前期退保可能亏损本金。

二、农银人寿金穗幸福年年年金保险(分红型)收益演示!

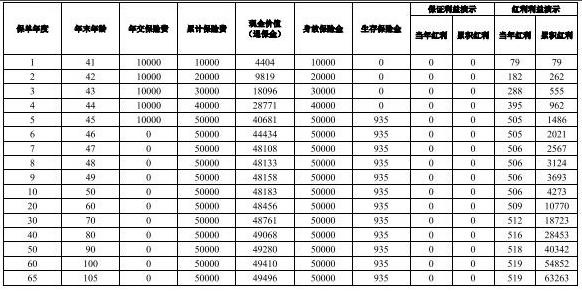

40周岁胡先生为自己投保了《农银人寿金穗幸福年年年金保险(分红型)》,选择5年交费,年交保费1万元,基本保额935元,选择累积生息的红利领取方式,则胡先生的保单利益演示如下:

保证利益

生存保险金:从第5年起每年固定领取935元,终身持续。

非保证利益(红利)

第5年累积红利约1486元,第65年达6.3万元。

注:以上案例供参考,实际情况以合同为准。

三、农银人寿金穗幸福年年年金保险(分红型)有什么优势?

1、退保现金价值与身故赔付独立计算

身故保险金取“已交保费总额”与“现金价值”的较大值,而退保仅返还现金价值。此设计实现“生前资金灵活性与身后保障安全性”的分离:

投保人可随时退保获取现金价值(长期持有后趋近已交保费),满足应急需求;

身故时则直接锁定“已交保费总额”作为赔付底线(前中期远高于现金价值),避免因市场波动导致身故保障缩水。

2、生存金“早领+终身”组合:快速回本与持续现金流双满足

第5年即开始领取:

市场多数年金险生存金起始领取时间为10年或更晚,而该产品从第5个保单年度起即可领取,缩短资金回本周期。

终身领取无上限:

生存金每年固定给付,不受被保险人年龄限制,与生命周期等长,尤其适合应对长寿风险,为养老提供“与生命等长的现金流”。

3、银行系险企背书:低风险偏好投资策略,强化分红稳定性

农银人寿依托农业银行股东背景,投资标的多聚焦于高信用等级债券、协议存款、国家战略项目等低波动资产,避免激进权益类投资。

尽管可能牺牲短期高收益,但契合年金险“安全托底”需求,红利分配波动性低于市场同类产品,更适合风险厌恶型投资者。

4、红利处理“双通道选择”:兼顾灵活支取与复利增值

投保时可选择即时领取红利,或留存公司按浮动利率(通常高于银行活期)复利累积。更独特的是,允许投保后随时变更领取方式,且已累积红利不受影响,实现“短期用钱可提现,长期增值可留存”的灵活策略。

以上就是关于"农银人寿金穗幸福年年年金保险(分红型)怎么样?好吗?附收益!"的内容,如果您对以上推荐的产品感兴趣,或者想要了解更多保险产品,都可以点击"立即咨询"或"免费获取方案",我们会为您安排专业的保险顾问一对一为您服务!

-

- 0

微信扫一扫

分享至好友和朋友圈