保险小白必看!2025年医疗险+重疾险+意外险搭配方案!

保险小白必看!2025年医疗险+重疾险+意外险搭配方案!

一、2025年医疗险选择

医疗险主要用于报销被保险人因疾病或意外产生的医疗费用,是对医保的有力补充。在挑选医疗险时,重点关注保障范围、报销比例、免赔额、续保条件等关键因素。

产品推荐:中国人保金医保2号百万医疗险

保障责任全面:保障年龄覆盖28天-60周岁,保证续保20年,20年内总报销额度高达800万元,让你在漫长的时间里都能拥有稳定、充足的医疗保障。

可附加小额医疗:投保时可附加小额医疗保障,实现住院0免赔,涵盖一般医疗、轻中症医疗,最高保额5000元。经社保报销后,报销比例为50%;未经社保报销,报销比例为30%,大大降低了理赔门槛,普通疾病住院也能享受报销。

免赔额度可降低:若不附加小额医疗,免赔额为1万元。但如果一年没有理赔记录,免赔额可降低1000元,最高可降低至7000元,鼓励被保险人保持健康。

例如,小王因突发疾病住院,治疗费用共计5万元,社保报销了2万元,剩余3万元。若小王投保了金医保2号百万医疗险并附加小额医疗,在扣除相应报销比例后,大部分费用都能得到赔付,大大减轻了经济负担。

二、2025年重疾险选择

重疾险是在被保险人确诊患有合同约定的重大疾病时,一次性给付一笔保险金。这笔钱可用于支付治疗费用、康复费用、弥补收入损失等,为患者和家庭提供经济支持。选择重疾险时,要留意保障的疾病种类、赔付比例、赔付次数、是否有额外赔付等。

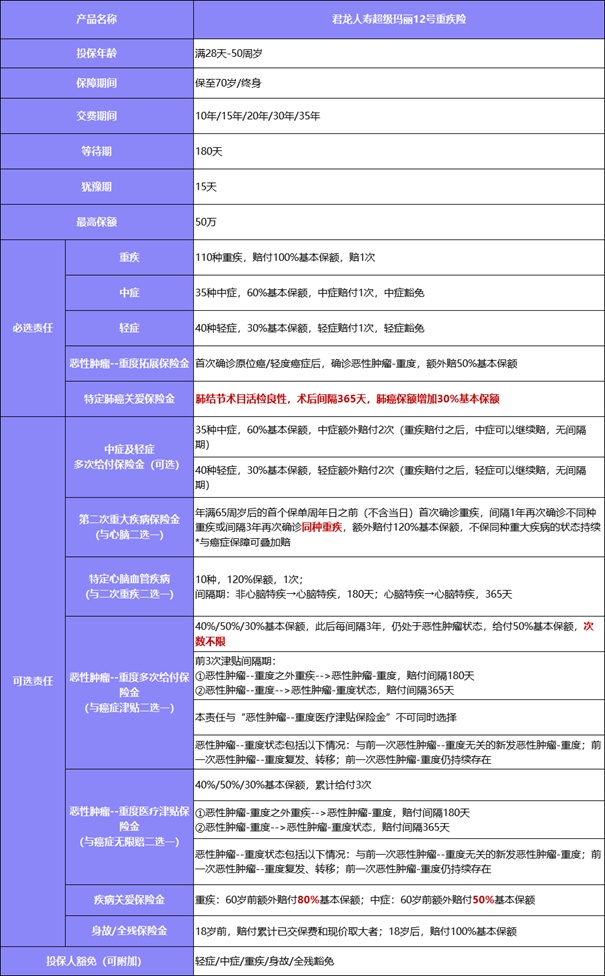

产品推荐:君龙超级玛丽12号重疾险

广泛而灵活的投保条件:保障期间可选择保至70岁或终身,契合不同人生阶段的规划需求。缴费期间灵活多样,最长可达35年交,有效减轻投保人的经济压力。

全面的基础保障:基础保障涵盖110种重大疾病、35种中症和40种轻症,全面覆盖常见及高发疾病。重疾赔付比例为100%基本保额,中症和轻症分别赔付60%和30%基本保额,且中症和轻症均有一次赔付机会,在疾病初期就能给予被保险人及时的经济支持。

独特的健康关爱设计:特别设置“肺癌关爱金”和“癌症拓展保险金”。肺结节术后良性且间隔一年确诊肺癌的,保额增加30%,减轻肺癌患者经济负担。首次确诊原位癌或轻度癌症后,再确诊恶性肿瘤-重度,可额外赔付50%基本保额,为早期癌症患者提供额外保障。

假设小李不幸确诊肺癌,若他投保了超级玛丽12号重疾险,符合条件的情况下,不仅能获得重疾赔付,还可能触发“肺癌关爱金”,获得更高的赔付金额,帮助他更好地应对疾病。

三、2025意外险选择

意外险主要保障因意外导致的身故、伤残和意外医疗费用。意外无处不在,一份意外险能在关键时刻提供经济保障。在购买意外险时,注意保障范围、保额、意外医疗报销比例、是否包含猝死保障等。

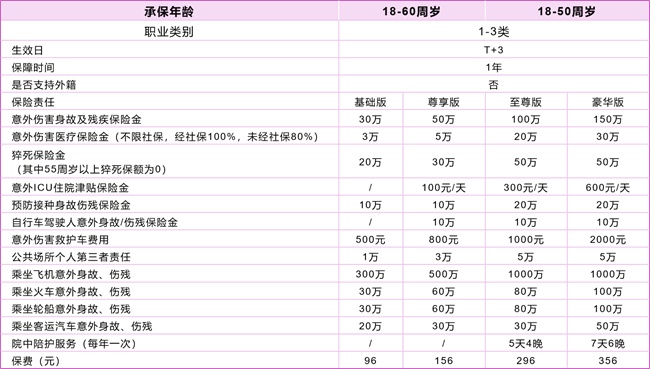

产品推荐:亚太麒麟保2号意外险

全面升级的保障计划:提供四个精心设计的保障计划,保额从基础版30万到豪华版150万不等,满足不同人群需求。至尊版和豪华版承保年龄扩展至18-60周岁,覆盖更广泛人群。

意外医疗不限社保:打破传统限制,意外医疗报销不限社保,0免赔额,自费药也能报销。无论是医保目录内还是目录外的费用,都能得到全面覆盖,让你在意外面前更加从容。

高额交通意外保障:为经常出差或旅行的朋友提供高额交通意外保障,飞机、火车、轮船、汽车交通意外保额高达1000万,且与主险责任叠加赔付,全方位保障出行安全。

比如,小张在出差途中遭遇交通事故受伤,产生了医疗费用。由于他投保了亚太麒麟保2号意外险,意外医疗费用得到了报销,同时还因符合伤残标准获得了相应的赔付,减少了经济损失。

四、2025年医疗险+重疾险+意外险搭配方案

将医疗险、重疾险和意外险合理搭配,能为我们提供全面的保障。医疗险解决医疗费用报销问题,重疾险提供重大疾病确诊后的经济补偿,意外险则防范意外风险。

以30岁的上班族为例,假设年收入为10万元,每月可支配资金有限,可参考以下搭配方案:

医疗险:选择中国人保金医保2号百万医疗险,每年保费约300元左右(具体保费因年龄、性别等因素有所差异)。

重疾险:投保君龙超级玛丽12号重疾险,选择保至70岁,30万保额,30年缴费,每年保费大约3000元左右。

意外险:购买亚太麒麟保2号意外险豪华版,每年保费约200元左右。

这样一年的保费支出大约在3500元左右,占年收入的3.5%,在经济可承受范围内,却能获得较为全面的保障。

以上就是关于“保险小白必看!2025年医疗险+重疾险+意外险搭配方案!”的内容,如果您对以上产品感兴趣,或者想要了解更多保险产品,都可以点击“立即咨询”或“免费获取方案”,我们会安排专业的保险顾问一对一为您服务!

-

- 0

微信扫一扫

分享至好友和朋友圈