君龙大力水手重疾险产品介绍,大力水手重疾险案例介绍+价格表

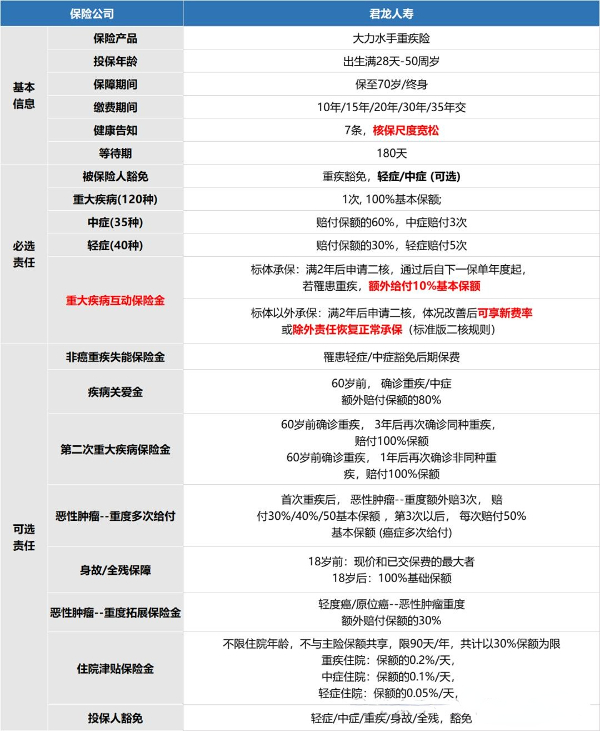

投保年龄:28 天 - 50 周岁。

保障期间:保至 70 周岁 / 终身。

缴费方式:10/15/20/30/35 年交。

健康告知:7 条。

等待期:180 天。

二、君龙大力水手重疾险保什么?条款分析

基础责任:

重疾保障:120 种重疾,赔付 1 次,给付 100% 基本保额。

中症保障:35 种中症,赔付保额的 60%,可赔付 3 次。

轻症保障:40 种轻症,赔付保额的 30%,可赔付 5 次。

被保险人豁免:自带重疾豁免,可选轻症 / 中症豁免。

重大疾病互动保险金:标体承保满 2 年后申请二核通过,自下一保单年度起,若罹患重疾,额外给付 10% 基本保额;非标体承保满 2 年后申请二核,体况改善后可享新费率,或除外责任恢复正常承保。

可选责任:

非癌重疾失能保险金:罹患轻症 / 中症豁免后期保费。

疾病关爱金:60 岁前,确诊重疾 / 中症额外赔付保额的 80%。

第二次重大疾病保险金:60 岁前确诊重疾,3 年后再次确诊同种重疾,赔付 100% 保额;60 岁前确诊重疾,1 年后再次确诊非同种重疾,赔付 100% 保额。

恶性肿瘤 -- 重度多次给付:首次重疾后,恶性肿瘤 -- 重度额外赔 3 次,赔付 30%/40%/50% 基本保额,第 3 次以后,每次赔付 50% 基本保额。

身故 / 全残保障:18 岁前赔付现价和已交保费的最大者;18 岁后赔付 100% 基础保额。

恶性肿瘤 -- 重度拓展保险金:轻度癌 / 原位癌发展为恶性肿瘤重度额外赔付保额的 30%。

住院津贴保险金:不限住院年龄,不与主险保额共享,限 90 天 / 年,共计以 30% 保额为限。重疾住院给付保额的 0.2%/ 天,中症住院给付保额的 0.1%/ 天,轻症住院给付保额的 0.05%/ 天。

投保人豁免:投保人轻症 / 中症 / 重疾 / 身故 / 全残,豁免保费。

三、君龙大力水手重疾险值不值得买?大力水手重疾险案例介绍

案例背景:

李女士,35岁,是一名职场女性,平时工作压力较大,生活节奏快。考虑到自己的健康状况和家庭责任,李女士决定购买一份重疾险来为自己和家人提供经济保障。在对比了多款产品后,她选择了君龙大力水手重疾险。

投保年龄:35岁

保障期间:终身

缴费方式:20年交

保额:50万元

保障内容与实际赔付情况(假设):

重大疾病保障:

君龙大力水手重疾险覆盖120种重大疾病。若李女士在未来不幸确诊合同中的任意一种重疾,她将获得50万元的赔付金,用于支付医疗费用、康复费用以及弥补因疾病导致的收入损失。

中症与轻症保障:

该产品还提供35种中症和40种轻症的保障。若李女士确诊中症,每次将获得30%保额的赔付,即15万元;若确诊轻症,每次将获得30%保额的30%的赔付,即4.5万元。中症最多赔付3次,轻症最多赔付5次。

重大疾病互动保险金:

若李女士在保单投保满2年后仍健康,且通过互动版健康告知,她的重疾保额可以增加10%,即额外获得5万元的保额。

创新互动机制:

假设李女士在投保时为非标体,但她在保单生效后积极改善健康状况,并在满2年后提交了相关证明材料且经保险公司审核通过。根据君龙大力水手重疾险的创新互动机制,她有可能享受费率调整或责任恢复的优惠。

可选责任:

李女士还可以根据自己的需求选择附加可选责任,如非癌重疾失能保险金、疾病关爱金、第二次重大疾病保险金、恶性肿瘤-重度多次给付等。这些附加责任能够进一步增强她的保障力度。

李女士通过购买君龙大力水手重疾险,为自己提供了全面的经济保障。该产品的重疾、中症、轻症保障能够应对各种疾病风险,而创新的互动机制则鼓励了她进行健康管理。同时,君龙大力水手重疾险的核保门槛相对较低,对于非标体人群来说更加友好。在未来,无论李女士面临何种疾病风险,这份保险都将为她提供有力的经济支持。

注:以上为案例演示,具体以条款/实际为准!

四、君龙大力水手重疾险有什么特色?

1、核保门槛低,覆盖广泛

君龙大力水手重疾险的核保尺度相对宽松,能够覆盖多种可能被其他重疾险拒保或除外承保的疾病,如高血压、乙肝大三阳、甲状腺4A级等。这使得更多非标体人群有机会获得保障,体现了产品的包容性和广泛适用性。

2、保障全面,赔付力度大

该产品的保障范围广泛,涵盖了120种重大疾病、35种中症和40种轻症,能够满足不同疾病风险的需求。同时,赔付力度也较大,重疾赔付100%保额,中症赔付60%保额(最多3次),轻症赔付30%保额(最多5次)。这种全面的保障和充足的赔付力度,能够为被保险人提供强有力的经济支持。

3、创新互动机制,鼓励健康管理

君龙大力水手重疾险设有创新的互动机制,针对投保时为标准体承保、加费承保或除外承保的用户,在保单投保满2年后,若提交健康状况改善的材料并经保险公司审核通过,可以享受费率调整或责任恢复等优惠。这一机制既鼓励了被保险人进行健康管理,也提高了产品的灵活性和实用性。

4、性价比高,灵活搭配

君龙大力水手重疾险的性价比相对较高,以较低的价格就能获得较高的保障。同时,该产品还提供多种可选责任,如非癌重疾失能保险金、疾病关爱金、第二次重大疾病保险金、恶性肿瘤-重度多次给付等,客户可以根据自己的需求和预算进行灵活搭配,以满足个性化的保障需求。

5、投保年龄广泛,缴费方式多样

君龙大力水手重疾险的投保年龄范围广泛,从28天至50周岁均可投保,覆盖了从婴幼儿到中年人群的广泛年龄范围。同时,缴费方式也多样,可以选择10/15/20/30/35年交,方便客户根据自己的经济状况进行灵活选择。

以上就是关于君龙大力水手重疾险的内容,如果您对这款产品感兴趣,或者想要了解更多保险产品,都可以点击“立即咨询”或“免费获取方案”,我们会为您安排专业的保险顾问一对一为您服务!

-

- 0

微信扫一扫

分享至好友和朋友圈