乳腺复发险有必要买吗?2025年最值得买的乳腺癌复发险有哪些?

乳腺癌是女性健康的头号敌人之一,即使成功战胜了病魔,患者仍然面临着较高的复发风险。为了减轻这一不确定性带来的经济和心理压力,越来越多的人开始关注乳腺癌复发险。

一、乳腺复发险有必要买吗?

有必要买的。

1、经济保障:

乳腺癌复发后的治疗费用高昂,包括手术、化疗、放疗、靶向治疗等,这些费用可能会给家庭带来沉重的经济负担。购买乳腺癌复发险可以在复发时提供一定的经济补偿,减轻家庭的经济压力。

2、针对性强:

乳腺癌复发险是专门针对乳腺癌复发的风险设计,涵盖了复发后的医疗费用、特定药品费用、康复治疗费用等,能够满足乳腺癌患者的特殊需求。

3、投保条件宽松:

对于已经患有乳腺癌的患者来说,购买其他商业健康保险通常比较困难,而乳腺癌复发险的投保条件相对宽松,只要符合一定的病情要求,如术后病理分期、切缘情况等,就有机会投保。

4、增值服务:

部分乳腺癌复发险产品还提供增值服务,如心理咨询、健康咨询、二次诊疗意见、术后复查陪诊、住院/手术绿色通道等,有助于患者的治疗和康复。

二、2025年最值得买的乳腺癌复发险有哪些?

1、泰康在线粉红卫士4.0版乳腺癌复发险:

泰康在线近期重磅升级了旗下热销的乳腺癌复发险,全新升级的泰康粉红卫士4.0升级版,在给付型和报销型方案上均作出了不同程度的升级调整,可报销的癌症特药更多了!

【承保条件】

已接受二级甲等及以上等级公立医院乳腺癌手术,扩展接受个别私立医院手术的客户;

给付型接受0-Ⅱ期,不限分型;

报销型接受0-ⅢB期客户,不限分型;

直接手术或者新辅助手术都可参保;

仅限单侧乳腺癌可投保,不接受双乳癌投保。

【产品优势】

1)乳腺癌特药更新目录,由原来的51种增加至53种药品,包括三阴型乳腺癌患者需求量较大的“奥拉帕利”也纳入了报销范围中,还有10种海外进口药品

2)提供权威医院专家、权威医疗资源,医师均具有20年以上临床经验

3)给乳腺癌患者提供就医协助服务,居家康复护理服务

4)承保支持年龄扩充,新保支持0-70岁,续保支持到75岁,保障人群拓宽到三期(IIIA和IIB),并且支持续保

5)新增对侧原位癌责任,对侧新发原位癌也可获得赔付

6)术后时间折扣系数调整,术后2年起即可享受折扣

7)报销型的住院门急诊时间从前7后30天,调整到前30后30天,年度报销上限100万,报销比例100%,0免赔,不限制社保内外

【价格测算】

①术后3年,LB型,续保基准费率4000元。

则为:4000x0.9x0.95=3420元

②术后3年,三阴或新辅助任意分型,续保基准费率4000元。

则为:4000x0.9x1=3600元

2、平安健康乳易保乳腺癌复发险:

平安乳易保乳腺癌复发险是平安健康保险针对乳腺癌疾病患者设计推出的专项癌症复发保险,18-65周岁、符合条件的乳腺癌患者都可带病投保,有三个保障计划可灵活选择。

【承保条件】

被保险人曾经接受乳腺恶性肿瘤手术治疗,首次乳腺恶性肿瘤手术需在限定的100家医院内进行,满足健康告知要求,并同时符合以下条件:

·手术切缘阴性;

·未发生恶性肿瘤细胞转移;

·病理分期为原位恶性肿瘤(即0期)或I期(包括IA和IB)或II期(包括IIA和IIB)的不限亚型(腔面A型,腔面B型,Her2过表达型和三阴性);

·术后没有复发转移史。

【产品优势】

1)乳腺癌患者专属保障

平安乳易保乳腺恶性肿瘤复发转移疾病险是为乳腺癌术后患者专门设计的,无复发转移的0期、1期、2期乳腺癌患者,以及接受过乳腺癌手术治疗且切缘阴性还无瘤体残留的乳腺癌患者均可投保,让爱不再等待。

2)保障计划灵活全面

平安乳易保乳腺恶性肿瘤复发转移疾病险的保障内容是融合了给付型和报销型,分别是乳腺恶性肿瘤复发转移疾病保险金、乳腺恶性肿瘤复发转移医疗保险金,乳癌复发转移确诊即赔,不够还能再报销!三种保障计划灵活可选,不同计划保障力度略有不同,按需选择即可。

3)增值服务丰富实用

平安乳易保乳腺恶性肿瘤复发转移疾病险的增值服务也很丰富,包含住院就以安排、第二诊疗意见、健康咨询服务等等,服务写入条款是平安健康的特色。

【价格测算】

①28岁女性,2020年在上海复旦大学附属肿瘤医院被确诊为乳腺癌1期Luminal A,治愈后投保乳易保相知计划,每年缴费2335元。

②56岁女性,2020年在中国人民解放军总医院被确诊为乳腺癌2期Luminal A,治愈后投保乳易保相爱计划,每年缴费6261元。

3、太平洋健康粉红守护2.0版乳腺癌复发险:

太平洋保险最新推出的太平洋粉红守护2.0版乳腺癌复发险,这是市场首创长期乳腺癌复发险,能保证续保5年,也是目前市场上最为热销的一款乳腺癌复发险产品,凭借着低门槛、服务佳、大品牌、赔付快等优势深受广大乳腺癌患者的青睐。

【承保条件】

18-70周岁,符合以下要求的乳腺癌患者都能买:

a.手术切缘阴性;

b.无癌症复发或转移史;

c.病理分期为原位癌(即0期)、I期(包括IA和IB)或II期(包括IIA和IIB),均不限亚型(LuminalA型,LuminalB型,Her2过表达型和三阴性)

【产品优势】

1)全面保障,覆盖广泛

粉红守护2.0版覆盖了乳腺癌复发转移、对侧新发乳腺癌(可选项)及特定药品保障(可选项)。一旦确诊符合保险条款,即可直接获得赔付,最高保障额度达50万元,五年保障周期,紧贴术后关键恢复阶段。

2)高额赔付,减轻负担

粉红守护2.0版提供高额的保险金赔付,特药费用预先垫付,免除繁琐的理赔步骤,帮助减轻治疗过程中的经济压力,让患者能够专注于康复,而不是为医疗费用担忧。

{基础保障额度:0期患者最高可达50万元;1期、2期患者最高30万元。}

3)个性化服务,贴心关怀

粉红守护2.0版不仅是一份保险合同,更是太平洋保险对每一位女性的承诺。从诊断到治疗,从康复到心理辅导的十大贴心服务,一系列个性化服务,为患者的康复之路铺设全方位的支持体系。

4)药物保障,无忧治疗

粉红守护2.0版升级后提供高达100万元的药品保障额度(作为可选服务),全方位满足乳腺癌复发转移期间的药物治疗需求。

【价格测算】

30岁投保10万保额,在有社保的前提下,原位癌患者保费是1394元,1期乳腺癌保费是1975-6590元,2期乳腺癌是4067-13196元,具体价格要视实际病情发展情况而定。

如果乳腺癌术后,5年内如果确诊复发,可一次性赔付5万元(一份5万元,最多可以买3份),如果是确诊转移,一次性赔付10万元(一份5万元,最多可以买3份)。可以一次性交费或分5年交。

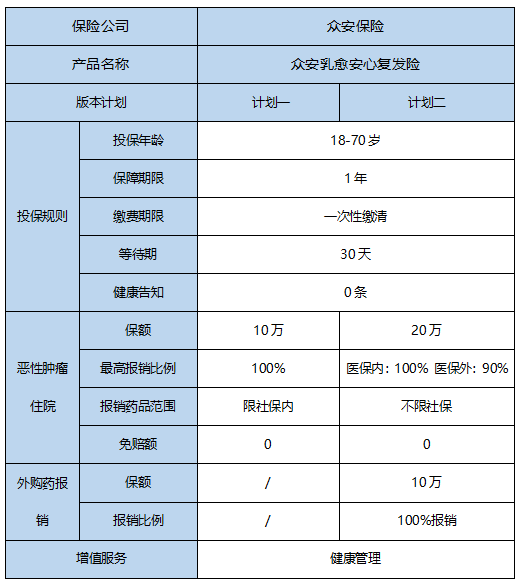

4、众安在线乳愈安心乳腺癌复发险:

众安乳愈安心复发险是众安保险开发的一款针对乳腺癌患者的专属保险产品,提供了报销型+给付型两种保障方案。该产品的推出旨在填补市场上对于乳腺癌康复者长期保障的空缺,帮助她们减轻因疾病复发而带来的经济压力。

【承保条件】

18-70周岁可投保,最高续保年龄为75周岁;

已接受二级甲等及以上等级公立医院乳腺癌手术,拓展接受个别私立医院手术的客户;

给付型、报销型均接受0-2期,不限分型。不接受3期及以上患者姐妹的投保;

直接手术或者新辅助手术都可参保;

接受双侧乳腺癌投保;

接受除乳腺癌以外还罹患过甲状腺癌0/1/2期,宫颈癌0/1期,和其他部位原位癌(不含白血病、骨髓瘤、淋巴瘤、颅内恶性肿瘤)的患者姐妹投保;

接受乳腺Paget’s病、乳腺湿疹样癌、乳头佩吉特病,混合癌,化生性乳腺癌,乳腺叶状肿瘤(恶性),乳腺肉瘤,乳腺恶性淋巴瘤,炎性乳腺癌,隐性乳腺癌,副乳癌;

首次投保给付型等待期90天,报销型等待期30天,续保无等待期,犹豫期2天;

保障期限1年,续保保持原方案无需审核,续保增加保额或保障内容需要重新审核并重新计算等待期;

支持本人、父母、配偶及子女投保。

【产品优势】

针对不同人群需求,给予患者两个方向的选择:

1)给付型:确诊即刻赔您一笔钱,不限用途!

·复发转移赔付:一次性赔付您购买的保额,可以用于看病时的误工损失、日常交通费、陪护费、护工费……

·特药报销(加选):可报销帕捷特、赫赛汀、赫赛莱、艾瑞妮、爱谱沙、泰立沙、瑞宁得等44种院外特药费用;

·重大疾病津贴(加选):6种新发重疾。

2)报销型:可报销复发转移后治疗期间的医疗费用,用多少报多少!且0免赔额。

·医保内报销:医保自付部分可报销,医保报完还能报!

·医保外报销:医保不报也可报!不在医保范围内的自费部分也可报销。

·特药报销:可报销26种院外特药费用。

3)提供康复管家服务,专业健管师365天陪伴指导!

·投保后,可免费享受599元/年康复管家服务,包含用药副作用管理、线上问专家、营养师服务等,陪伴式关注您的健康,提高康复质量,真正花钱买安心。

【价格测算】

28岁女、Luminal B her2阴性、1期、无新辅助治疗

众安乳愈安心报销型计划2保费:新保2669元,续保2809元,自带27种院外特药(不含神药DS8201)

众安乳愈安心给付型,买到10万保额保费:新保2079元,续保2310元。

如果您对“乳腺复发险有必要买吗?2025年最值得买的乳腺癌复发险有哪些?”感兴趣,想要获得专属投保方案,或者想要了解其他产品,都可以在本页面点击“立即咨询”,在线留下您的联系方式,会有客服小姐姐为您提供免费咨询服务!

-

- 0

微信扫一扫

分享至好友和朋友圈