2025君龙人寿重疾险最新产品推荐:超级玛丽13号重疾险+价格便宜

一、2025君龙人寿重疾险怎么样?

1、保障范围与赔付机制

君龙人寿重疾险的保障范围广泛,涵盖了多种重大疾病、中度病症以及轻度疾病。以超级玛丽13号为例,该产品不仅保障了中国保险行业协会定义的多种重大疾病,还额外涵盖了多种轻症与中症,为被保险人提供了全方位的健康保护伞。同时,君龙人寿重疾险的赔付机制灵活多样,根据疾病的严重程度和合同约定,被保险人可以获得相应的保险金赔付,以应对高额的医疗费用和生活开支。

2、投保规则与年龄限制

君龙人寿重疾险的投保规则相对宽松,适用于不同年龄段的人群投保。以超级玛丽13号为例,该产品适用于出生满28天至50周岁的1至4类人群投保,提供了定期和终身两个版本,保障年龄可延伸保至70岁或终身。此外,君龙人寿还提供了多种缴费方式供投保人选择,如分期缴费等,以满足不同投保人的需求。

3、健康管理与增值服务

君龙人寿在重疾险产品中融入了健康管理服务,旨在为客户提供更加贴心、周到的保险体验。例如,超级玛丽13号针对投保的肺结节患者推出了全国首例专属肺结节健康管理服务,由责任类服务、权益类服务这两大模块组成,贯穿结节随访、癌症手术以及术后恢复整个病程。此外,君龙人寿还提供全方位的客户服务,包括但不限于健康咨询、重疾门诊绿通等增值服务,体现了其“以人为本”的服务理念。

二、2025君龙人寿重疾险最新产品推荐:超级玛丽13号重疾险+价格便宜

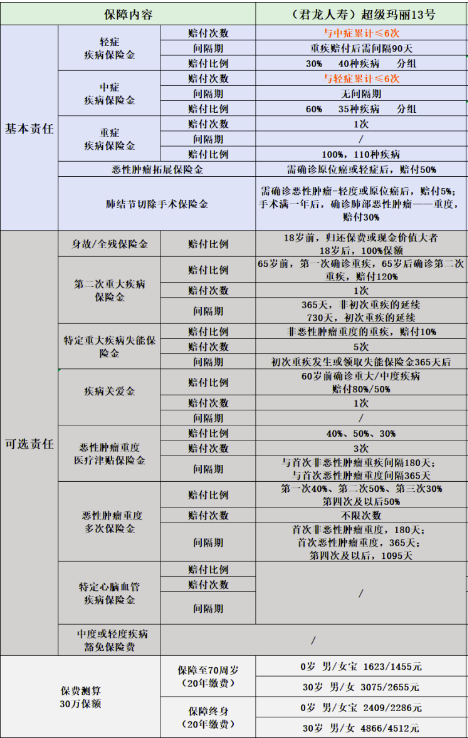

基础保障:

重疾保障:保障 110 种重大疾病,赔付 1 次,赔付 100% 基本保额。首次赔付后豁免未交保费,保单继续有效。

轻中症保障:轻症保 40 种疾病,中症保 35 种,两者合并赔 6 次,每次分别赔付 30%、60% 基本保额。重疾赔付后,轻 / 中症保障继续有效,无间隔期。

特色保障:

恶性肿瘤 - 重度拓展金:首次确诊原位癌或轻度癌症后,确诊恶性肿瘤 - 重度,额外赔付 50% 基本保额。

肺结节切除手术保险金:经医院专科医生明确诊断确定需要进行合理且必要的肺结节切除手术,若切除的肺结节非 “恶性肿瘤 — 重度” 或 “原位癌” 范畴,则给付 5% 基本保额。且在该次肺结节手术满 1 年后,确诊肺部恶性肿瘤 - 重度,给付 30% 基本保额。

可选保障:

疾病关爱金:60 岁前首次确诊重疾 / 中症,额外多赔 80%/50% 基本保额。

第二次重疾保险金:65 周岁(含)前首次确诊重疾后,再次确诊不同种重疾间隔 1 年,再次确诊同种重疾间隔 2 年,额外赔 120% 基本保额,包含同种疾病的复发、转移、新发。

恶性肿瘤 - 重度医疗津贴:首次重疾赔付后,癌症复发、转移、持续治疗、新发,累计赔 3 次,依次赔 40%、50%、30% 基本保额。

特定重大疾病失能保险金:因 109 种特定疾病导致失能,理赔重疾后间隔 365 天仍生存,每年给付 10% 基本保额,最长给付 5 年。

三、2025君龙人寿重疾险投保案例分析

案例 1: 肺结节切除手术及后续肺癌确诊

客户概况:

被保险人:张先生,45岁男性,从事办公室工作(2类职业)。

投保信息:选择了保额为50万元人民币的超级玛丽13号重疾险,保终身,30年交费。

情景描述:

张先生在投保后的第二年因体检发现肺部有多个小于8毫米的良性肺结节,并接受了切除手术。术后病理检查确认为良性。

手术后一年内,张先生不幸被诊断出患有早期肺癌(恶性肿瘤—重度)。

理赔结果:

根据合同条款,对于肺结节切除手术,保险公司先支付了5%的基本保额,即2.5万元作为手术保险金。

在张先生确诊肺癌后的一年内,再次获得额外30%基本保额(15万元)的赔付,加上初次确诊重大疾病的全额赔付(50万元),总共获得了67.5万元的赔偿。

案例 2: 非癌症重大疾病持续治疗

客户概况:

被保险人:李女士,38岁女性,企业高管(3类职业)。

投保信息:选择了保额为30万元人民币的超级玛丽13号重疾险,保至70周岁,20年交费。

情景描述:

李女士在投保三年后被诊断为严重的心脏病,接受了心脏搭桥手术,属于非癌症的重大疾病。

经过一段时间的恢复,李女士需要长期依赖药物和其他形式的医疗支持来维持健康状态。

理赔结果:

初次确诊心脏病时,李女士得到了30万元的基本保额赔付。

自首次赔付之日起一年后,如果她仍然存活并且处于生存状态,则每年可以领取到相当于基本保额10%(3万元)的生存津贴,最长可达五年,累计可获得额外15万元的经济援助。

注:以上为案例演示,具体以合同条款为准。

以上就是关于“2025君龙人寿重疾险最新产品推荐:超级玛丽13号重疾险+价格便宜”的内容,如果您对这款产品感兴趣,或者想要了解更多保险产品,都可以点击“立即咨询”或“免费获取方案”,我们会为您安排专业的保险顾问一对一为您服务!

-

- 0

微信扫一扫

分享至好友和朋友圈