众安众民保百万重疾险(免健告)测评,30岁买180元+案例分析+无健康告知

众民保·百万重疾险(无需健康声明)覆盖了160种重大疾病,为投保人提供了多样化的保额选择,包括5万、10万、20万、30万及50万等档次。特别地若选择50万保额版本,一旦出险,最高可获赔100万,为家庭筑起坚实的财务防线,有效缓解重疾带来的经济压力。

一、众安众民保百万重疾险(免健告)测评

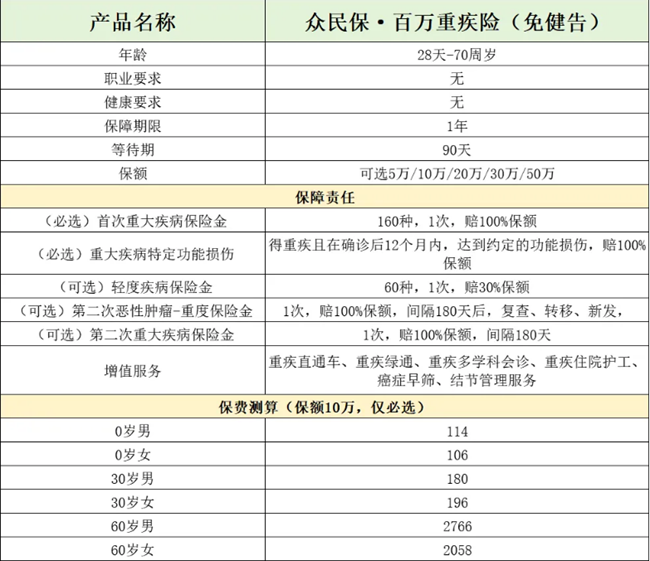

投保年龄:28天~70岁

保障期间:1年

缴费期间:一次性缴清

等待期:90天

二、众安众民保百万重疾险(免健告)保什么?条款分析

首次重大疾病保险金:覆盖160种重大疾病,确诊后一次性赔付100%保额。

重大疾病特定功能损伤:若因重大疾病导致的功能损伤,在确诊后的12个月内达到约定标准,额外赔付100%保额。

轻度疾病保险金(可选):涵盖60种轻度疾病,每次赔付30%保额。

第二次恶性肿瘤-重度保险金(可选):间隔180天后,对于复发、转移或新发的恶性肿瘤,再次赔付100%保额。

第二次重大疾病保险金(可选):同样在间隔180天后,对不同种类的重大疾病进行二次赔付。

增值服务:包含重疾绿通服务、重疾多学科会诊、住院护工服务、癌症早筛服务等多项增值服务,提升了就医效率和服务体验。

三、众安众民保百万重疾险(免健告)要多少钱?

以保额 10 万,仅必选责任为例,众安众民保百万重疾险(免健告)的保费情况如下:

0 岁:男 114 元,女 106 元;

30 岁:男 180 元,女 196 元;

60 岁:男 2766 元,女 2058 元。

四、众安众民保百万重疾险(免健告)有什么特色?

特色一、免健康告知:

众安众民保百万重疾险(免健告)投保时无需进行健康检查或填写健康告知表,简化了投保流程,降低了投保门槛。尤其适合那些因健康问题而难以投保传统重疾险的人群。

特色二、投保年龄广泛:

众安众民保百万重疾险(免健告)覆盖出生满28天至70周岁(部分信息称可至更高年龄,具体以产品条款为准)的广泛年龄段人群。无论是婴幼儿、青少年、成年人还是老年人,都有机会获得这份保障。

特色三、无职业限制:

众安众民保百万重疾险(免健告)无论从事何种职业,均可投保该产品。这为那些从事高危职业或难以获得传统保障的人群提供了额外的选择。

特色四、一般既往症可赔:

对于一般既往症(即特定既往情形以外的既往症)引起的重疾或轻症,该产品也能提供赔付。这意味着即使之前有过一些健康问题,也不会影响后续的保障和赔付。

特色五、保障内容丰富:

众安众民保百万重疾险(免健告)涵盖160种重大疾病和60种轻症疾病,保障范围广泛。还包括重大疾病特定功能损伤保障,若因重疾导致特定功能损伤,将再次赔付保额。

特色六、可选责任多样:

众安众民保百万重疾险(免健告)提供轻症疾病保险金、第二次恶性肿瘤-重度疾病保险金和第二次重大疾病保险金等可选责任,投保人可以根据自己的需求和预算进行灵活选择。

五、众安众民保百万重疾险(免健告)投保案例分析

案例一:一般重大疾病赔付

客户背景:

投保人:刘先生,35岁。

被保险人:刘先生自己。

投保计划:选择50万元保额,1年期保险。

案例描述:

假设刘先生在投保后第120天(即过了90天的等待期),不幸确诊为合同约定的一种重大疾病——急性心肌梗塞。根据条款规定,他将获得一次性赔付的50万元作为重大疾病保险金。由于这款产品是无健康告知的产品,即便刘先生过去有轻微的心脏问题,只要不是特定既往症,他仍然可以获得全额赔付。

案例二:第二次恶性肿瘤赔付(可选责任)

客户背景:

投保人:李女士,40岁。

被保险人:李女士自己。

投保计划:选择30万元保额,1年期保险,并附加了第二次恶性肿瘤-重度保险金责任。

案例描述:

假设李女士在投保后的第一年内确诊为乳腺癌并接受了治疗。一年后,她再次被诊断出癌症复发或转移。因为选择了第二次恶性肿瘤-重度保险金责任,所以除了首次确诊时获得的30万元赔付外,在满足条件的情况下,她还能得到额外的一次性赔付30万元,以帮助应对复发的医疗费用。

注:以上为案例演示,具体以条款/实际为准!

以上就是关于“众安众民保百万重疾险(免健告)”的内容,如果您对以上推荐的产品感兴趣,或者想要了解更多保险产品,都可以点击“立即咨询”或“免费获取方案”,我们会为您安排专业的保险顾问一对一为您服务!

-

- 0

微信扫一扫

分享至好友和朋友圈