2025阳光财险意外险推荐:188元保一年+不限职业+投保案例介绍

一、2025阳光财险意外险特点:

保障较为全面:涵盖了意外身故、残疾、医疗费用等多个方面,部分产品还提供意外住院津贴、特定交通意外身故或伤残额外赔付等特色保障,如阳光个人意外伤害保险提供意外伤害身故、残疾、医疗保险金以及住院日给付津贴等多项保障。

产品丰富多样:针对不同人群和需求推出了多种意外险产品,如针对老年人的孝心保老年意外险、针对少儿的少儿意外保险、针对商务人士的交通工具意外险商旅版等,还有综合意外保险可供选择,可满足客户的个性化需求。

保额选择灵活:投保人可以根据自己的需求和经济状况选择不同的保额和保障期限,以实现个性化定制。

投保条件宽松:大多产品不会设有健康告知,对投保人的年龄和健康要求相对不高,从刚出生的孩子到高龄老人,只要符合相应产品的年龄范围和职业限制等条件,都可以投保。

理赔服务较好:阳光财险建立了完善的理赔体系,承诺 “360 度全方位服务”,从报案到理赔全程快速响应。对于理赔申请材料齐全、保险责任明确、无需核实及补充资料的理赔申请,标准理赔申请将在 2 个工作日内理赔完毕;1000 元以内的索赔,资料齐全则可现场给付。此外,还开通了多条报案渠道,方便客户操作。

二、2025阳光财险意外险推荐:188元保一年+不限职业

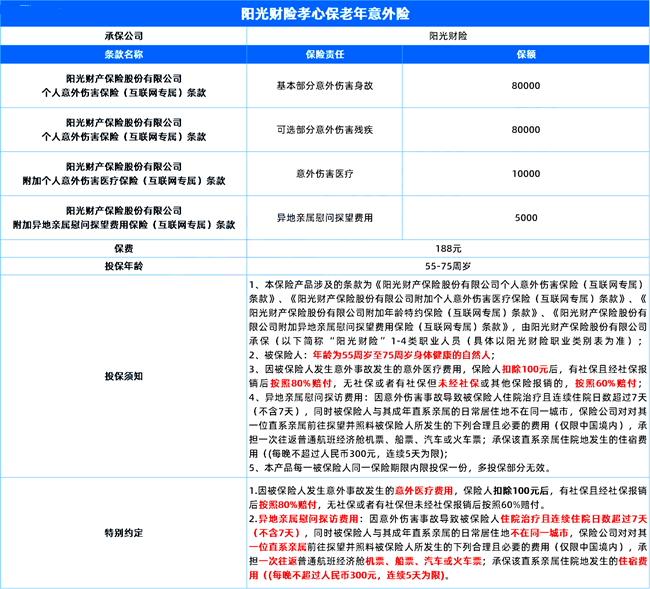

产品推荐:阳光财险孝心保老年意外险

投保年龄:55至75周岁(部分信息提及最高可支持85周岁老人投保,但具体以官方最新信息为准),覆盖广泛,适合高龄老人投保。

保障期间:1年,到期后可根据需求续保。

投保职业:不限职业,无论退休还是仍在工作的中老年人均可投保。

保障内容:

意外身故/残疾:保额高达8万元。若被保险人在保险期间内因意外身故,将赔付100%基本保额;若因意外导致残疾,则按不同伤残等级赔付10%至100%基本保额。

意外医疗:保额1万元。对于因意外导致的医疗费用,社保赔付后需个人自付的合理且必要的医疗费用,保险公司在扣除100元免赔额后按80%比例赔付;若被保险人未使用社保或其他类保险赔付,则扣除100元免赔额后按60%比例赔付。

异地亲属慰问探望:若被保险人因意外伤害事故住院治疗且连续住院日数超过7天(不含7天),同时被保险人与其成年直系亲属的日常居住地不在同一城市,保险公司将承担一位直系亲属前往探望并照料被保险人所发生的合理且必要的费用。这包括一次往返普通航班经济舱机票、船票、汽车或火车票,以及住院地发生的住宿费用(每晚不超过300元,连续5天为限),最高可达5000元。

三、2025阳光财险意外险投保案例介绍

案例一:

被保险人信息:王大爷,68 岁,平时身体较为硬朗,喜欢在小区内散步锻炼。他的儿子长期在外地工作,无法在身边陪伴。

保险购买情况:儿子为王大爷购买了阳光财险孝心保老年意外险,保费每年 188 元。

出险情况:

意外发生:一天,王大爷在小区内散步时,不慎被一辆快速通过的自行车撞倒,导致腿部骨折,需要住院治疗。由于王大爷的儿子在外地,得知消息后立即乘坐飞机赶来照顾。

医疗费用及支出:王大爷在医院共花费医疗费用 1.2 万元,其中社保报销了 8000 元。此外,儿子的往返机票费用为 3000 元,住院期间的住宿费每天 200 元,共住了 10 天。

理赔结果:

意外医疗赔偿:对于未被社保报销的部分,即 4000 元,按照保险条款中经社保报销后剩余部分 80% 的赔付比例,获得了 3200 元的赔偿。

异地亲属慰问探望费用赔偿:儿子的往返机票费用 3000 元以及住院期间的住宿费 2000 元,在保险保障范围内,均得到了赔偿。

案例二:

被保险人信息:李奶奶,72 岁,独自居住在乡下,子女都在城市工作。

保险购买情况:女儿为李奶奶购买了阳光财险孝心保老年意外险。

出险情况:

意外发生:李奶奶在家中做饭时,因煤气泄漏引发火灾,导致李奶奶受伤严重,需要紧急送往城市的大医院进行治疗。

医疗费用及支出:李奶奶在医院共花费医疗费用 5 万元,其中社保报销了 3 万元。此外,女儿请假回来照顾李奶奶,产生了交通费、住宿费等费用共计 5000 元。

理赔结果:

意外医疗赔偿:未被社保报销的 2 万元部分,按照保险条款中经社保报销后剩余部分 80% 的赔付比例,获得了 1.6 万元的赔偿。

异地亲属慰问探望费用赔偿:女儿的交通费、住宿费等 5000 元在保险保障范围内,全部得到了赔偿。

注:以上为案例演示,具体以条款/实际为准!

以上就是关于“2025阳光财险意外险推荐:188元保一年+不限职业”的内容,如果您对以上推荐的产品感兴趣,或者想要了解更多保险产品,都可以点击“立即咨询”或“免费获取方案”,我们会为您安排专业的保险顾问一对一为您服务!

-

- 0

微信扫一扫

分享至好友和朋友圈