增额终身寿险2.5%复利怎么算?2025复利2.5%增额终身寿险有哪些

1997年,寿险的预定利率超过8%。如果你买上了,就能终身锁定8.8%的复利。但随后,寿险的预定利率和银行定存利率一样,一路下行。

我想,1997年买到的那批人,做梦都会笑醒吧?毕竟现在的利率,和当时真的不可同日而语了!

哪怕上一波的保险红利期,是在2021年,那时候,还有4.025%的利率。

可惜那时候,又有多少及时购买了4.025%预定利率保单的人?2023年,又从3.5%降到了3.0%,而去年,从3.0%降到2.5%,而现在,2.5%的预定利率红利,正在退去。

现在你能看到2.5%的预定利率,或许可能会是你这辈子能看到的利率天花板了。

一、增额终身寿险2.5%复利怎么算?

增额终身寿险的2.5%复利计算方式如下:

增额终身寿险复利计算公式:

本息和=本金×(1+复利利率)期数

其中,“本金”指的是你最初投入的金额,“复利利率”是保险合同约定的利率,在这个问题中为2.5%,“期数”则是你希望计算复利的年数。

计算示例:

假设你购买了一份增额终身寿险,初始本金为10万元,合同约定的复利利率为2.5%,你希望计算10年后的本息和。

本金=100,000元

复利利率=2.5%=0.025

期数=10年

代入公式:

本息和=100,000×(1+0.025)10=100,000×1.2762815625≈127,628.16元

所以,10年后你的本息和约为127,628.16元。

增额终身寿险的复利计算方式使得你的保额和现金价值能够逐年递增,为被保险人提供终身的保障,并有助于抵御通货膨胀带来的风险。

二、2025复利2.5%增额终身寿险有哪些

2025年复利2.5%的增额终身寿险主要包括以下几款产品:

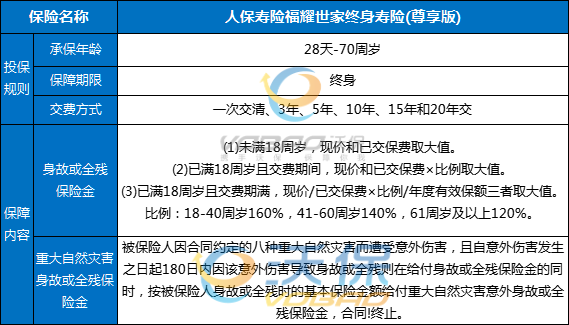

1、人保寿险福耀世家终身寿险(尊享版):

人保寿险福耀世家终身寿险(尊享版)提供身故或全残保险金和重大自然灾害身故或全残保险金保障,有效保额按基本保险金额2.5%年复利形式增加,保单利益载入合同,锁定终身。

收益情况:

举例:30岁男,年交10万,交10年,保单年度未现价情况:

10年——1036949.44元

15年——1169657.43元

20年——1320717.79元

30年——1690048.95元

40年——2163376.85元

50年——2769249.61元

60年——3544779.79元

2、太保长相伴(至尊2024S)终身寿险

太保长相伴(至尊2024S)终身寿险有效保险金额每年按照 2.5%确定递增直至终身,为客户提供终身保障。

收益情况:

举例:30岁男性,年交保费10万,交6年,保单年度未现价情况:

在保单的10年的时候,保单现金价值收益达到了662980元;

在保单的20年的时候,保单现金价值收益已经达到了846890元;

在保单的30年的时候,保单现金价值收益已经达到了1084090元;

在保单的50年的时候,保单现金价值收益已经达到了1776350元!

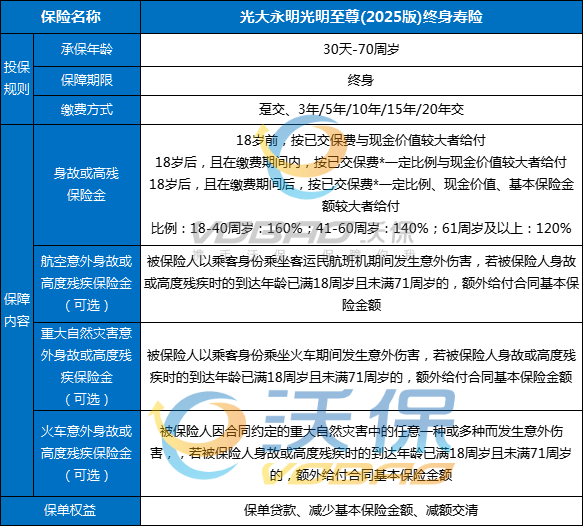

3、光大永明光明至尊(2025版)终身寿险

光大永明光明至尊(2025版)终身寿险从第二个保单年度起,年度基本保险金额逐年递,按2.5%复利稳步增长,当被保险人在面对不可预知的风险时,能够获得身故或高度残疾保障。

收益情况:

举例:0岁男宝,交费期间为5年,年交保险费10万元,含可选责任,保单年度未现价情况:

在保单第6年的时候,保单的现金价值为508,999元,已超保费;

在保单第10年的时候,保单的现金价值为561,840元;

在保单第20年的时候,保单的现金价值为719,073元;

在保单第30年的时候,保单的现金价值为920,177元;

在保单第50年的时候,保单的现金价值为1,507,400元;

如需了解以上产品更多详细内容或者其它更多相关产品,可以点击“立即咨询”或“免费获取方案”,我们会为您安排专业的保险顾问一对一为您服务,为您选择最合适的方案,让您花最少的钱,买到属于最合适您的保障!

-

- 0

微信扫一扫

分享至好友和朋友圈