2025年重疾险最新榜单出炉,2025年重疾险产品性价比排名

2025年重疾险最新榜单出炉,2025年重疾险产品性价比排名

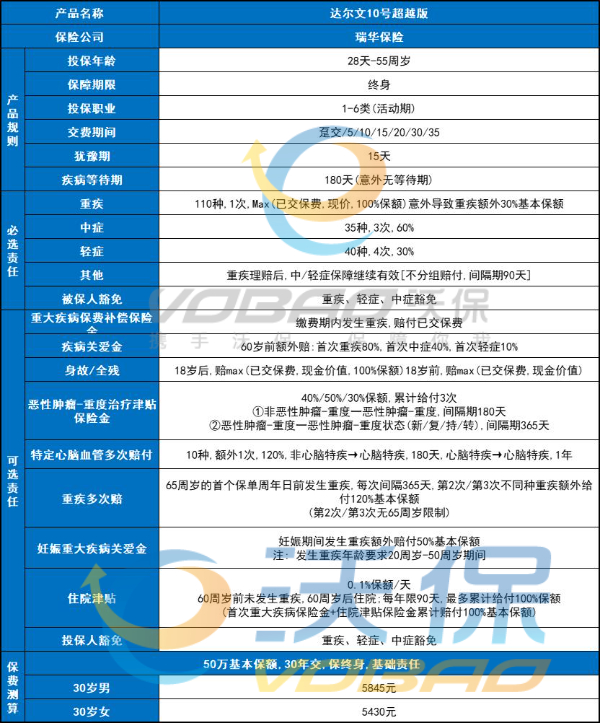

推荐1:瑞华达尔文10号超越版重疾险

达尔文10号超越版涵盖了110种重大疾病、35种中度疾病和40种轻度疾病,并提供了多次重大疾病保障和恶性肿瘤/原位癌拓展金责任等可选责任,以满足不同消费者的个性化需求。

产品优势:

1.基础保障全面,有两个特色保障:

重疾赔完后,其他的轻中症都能赔,比如先得「较重急性心肌梗死」,后面还可以赔「较轻急性心肌梗死」,其他重疾险基本不能赔,是独一档保障;意外导致的重疾多赔30%保额,比如瘫痪,多个肢体缺失、严重烧伤等,这项保障不需要额外花钱,从事高危职业的朋友,选它保障更充足。

2.可选责任丰富

「癌症津贴」,只用间隔一年就可以拿到癌症二次赔付,理赔概率高;

「疾病关爱金」,拉高人生黄金年龄阶段的保额,60岁前多赔付80%;

可拿回保费的「重疾保费补偿金」、怀孕期间多赔50%的「妊娠期重疾关爱金」、不用达到重疾也可以理赔的「住院津贴」等,都是实用性很高的可选责任。

3.费率低

达尔文10号超越版是目前不成人重疾里面费率最低的,不论是带身故责任还是不带身故责任,费率都是全网最低,没有之一。费率低,但是保障内容也很全面。:

4.职业范围宽松,5-6类职业也可以选择。

推荐2:君龙人寿-超级玛丽13号重疾险

超级玛丽13号重疾险是一款成人单次重疾险产品,保障责任包括重疾单次赔付、中轻症累计最多6次赔付、肺结节切除术保险金、癌症拓展金等。该产品还提供了灵活的保障选项,如中轻症保费豁免、重疾二次赔、癌症津贴等,以满足不同客户的需求。

1.基础责任

比达尔文10号超越版多了3个

恶性肿瘤--重度拓展保险金*50%,比如先发生癌症及早期,后面再发生重度恶性肿瘤可以额外多赔付50%保额。

特定肺部恶性肿瘤关爱保险金*30%,肺结节手术之后,再次确诊肺癌可以多赔付30%保额。

肺结节切除手术保险金5%,超级玛丽13号有一个非常好的责任,那就是肺结节切除手术也可以获得5%的保额赔付。这项责任还是非常不错的,现在这个环境,肺结节真的非常常见。

2.可选责任上多了:

「重疾多次」65岁前发生重疾后,间隔2年,同种重疾复发、转移新发,再次赔120%;如果是间隔1年再次发生不同种重疾,也可以再次赔付120%。

这项责任对于想要多次赔付,但是预算又有限的非常友好,一两百块钱就可以获得重疾多次赔付,而且同种疾病癌症复发转移这种也可以获得理赔。

「特定重大疾病失能保险金」患非癌重疾,给付重疾保险金,间隔1年后,仍处于生存状态(每年进行生存状态检验),每年给付10%保额,累计给付5年。

这项责任对于男性真的非常不多,因为那行发生脑中风、急性心梗、严重冠心病的概率比女性高的多,而且这些疾病都是需要长期的康复疗养,比心脑血管二次赔付使用性高多。

3.费率上

超级玛丽13号费率比达尔文10号超越版还有多个100来块,但是基础责任多了肺结节切除赔付。

4.核保更加宽松:对于肺结节比较宽松,支持复议。

推荐3:中国人保i无忧3.0重疾险

人保i无忧3.0重疾险支持纯重疾投保,不捆绑中轻症,即125种重大疾病赔100%保额,可赔1次,非常适合预算有限或者加保人群。

人保i无忧3.0重疾险可选责任有5项,包括中轻症、重疾二次、癌症拓展金、疾病关爱金、身故全残等。

产品优势:

1.基础保障全面

轻症中症赔付比例高,轻症赔付30%,中症赔付60%。而且大部分轻症中症高发疾病全面,缺少慢性肾功能衰竭,不过部分高发轻症可以按照中症赔付,比如常见心脏瓣膜介入术。

2.可选责任丰富

「癌症津贴」,间隔三年就可以拿到癌症二次赔付,赔付120%

「疾病关爱金」,拉高人生黄金年龄阶段的保额,60岁前多赔付80%;

「重疾多次赔付」可附加多次赔付而且不分组

3.核保宽松

人保I无忧3.0核保非常宽松,不问询一年内检查异常,像一些肝血管瘤、肝囊肿、宫颈囊肿、子宫肌瘤都不涉及健康告知,肺结节、乳腺结节、甲状腺结节、甚至甲状腺癌符合条件也有机会承保

4.增值服务实用

在保险合同有效期内,提供健康管理服务;

如需了解以上产品更多详细内容或者其它更多相关产品,可以点击“立即咨询”或“免费获取方案”,我们会为您安排专业的保险顾问一对一为您服务,为您选择最合适的方案,让您花最少的钱,买到属于最合适您的保障!

-

- 0

微信扫一扫

分享至好友和朋友圈