人保安心保重疾险(免健告版)介绍,30岁买经典版215元+投保案例解读

人保安心保重疾险(免健告版)以其投保规则宽松、保障内容全面、性价比高以及品牌口碑好等特点,为广大投保人提供了优质的保障选择。

一、人保安心保重疾险(免健告版)介绍

投保年龄:出生满30天—60周岁(最高可续保至80周岁)

保障周期:1年期(不保证续保)

职业:1-6类职业

等待期:90天!续保无等待期

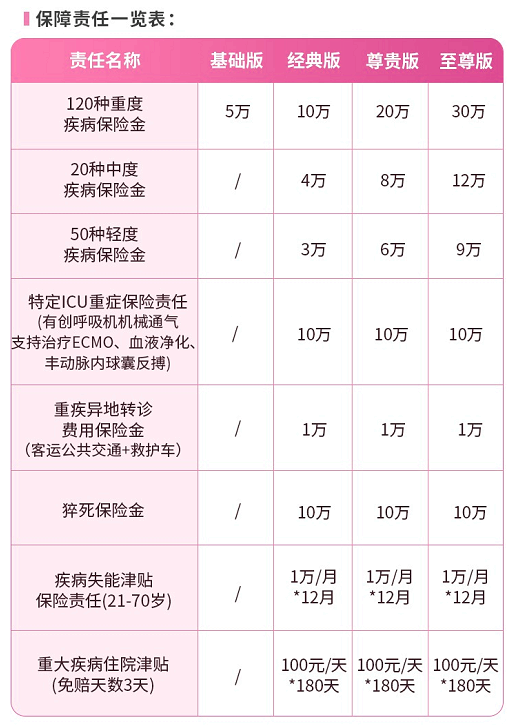

二、人保安心保重疾险(免健告版)保什么?条款分析

120种重度疾病保险金:保额最高30万,赔付一次。

20种中度疾病保险金:最高赔12万,限赔付1次。

50种轻度疾病保险金:最高赔9万,限赔付1次。

特定ICU重症保险责任:因非意外原因接受特定ICU重症治疗,如进行有创呼吸机机械通气支持治疗、ECMO、血液净化、动脉内球囊反搏等,最高赔10万。

重疾异地转诊费用保险金:最高赔1万,涵盖客运公共交通和救护车费用。

猝死保险金:最高赔10万。

疾病失能津贴保险金:仅承保21至70岁人群,认定为暂时或永久性丧失劳动能力,每月可领取1万津贴,累计最多给付12个月。

重大疾病住院津贴:每天给付100元,免赔3天,单次最高给付30天,累计最高给付180天。

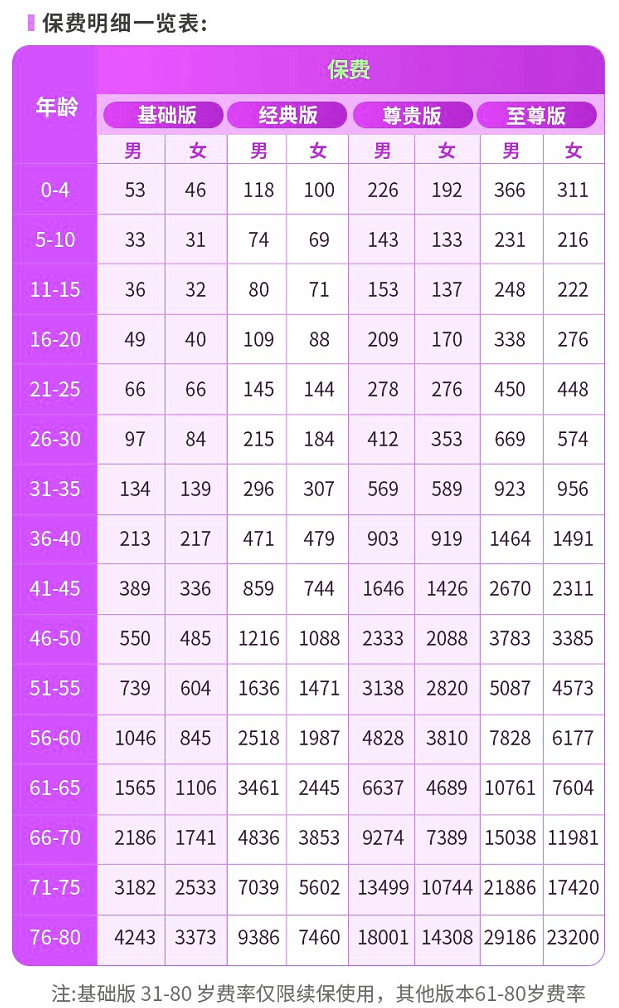

三、人保安心保重疾险(免健告版)要多少钱?附价格表

价格也非常便宜,21-25岁经典版获得10万重疾保额,男性费用为145元,女性为144元。

四、人保安心保重疾险(免健告版)有什么特色?

特色一、免健康告知:

人保安心保重疾险(免健告版)不需要提供健康证明或回答健康问题,使得那些有既往病史的人也能获得保障。

特色二、广泛的投保年龄:

人保安心保重疾险(免健告版)首次投保年龄为30天至60周岁,基础版限30天至30岁;60岁后还可以按时交费续保至80岁。

特色三、多种版本可选:

提供基础版、经典版、尊贵版和至尊版四个不同的计划,允许根据个人需求和预算进行选择。

特色四、多重疾病保障:

人保安心保重疾险(免健告版)涵盖120种重度疾病、20种中度疾病和50种轻度疾病的保险金赔付,以及特定ICU重症、猝死、重疾异地转诊费用、疾病失能津贴及重大疾病住院津贴等额外保障。具有独立保额:轻症、中症与重症之间不共享保额,确保每一类疾病都能得到相应的经济支持。

特色五、性价比高:

人保安心保重疾险(免健告版)特别是对年轻群体来说,购买至尊版可以获得高额的重疾保障,同时保费仍然保持在一个较为合理的水平。

特色六、品牌优势:

人保安心保重疾险(免健告版)作为中国人保推出的产品,大公司品牌实力强、口碑好、服务网络广泛,在理赔服务和后续客户支持等方面可能更有保障。

五、人保安心保重疾险(免健告版)值不值得买?附投保案例

案例背景:

李女士,45岁,是一名自由职业者。由于过去曾患有一些慢性疾病,她在投保其他重疾险时常常因为健康告知的问题而被拒保。然而,她非常注重自己的健康保障,一直在寻找适合自己的保险产品。在一次偶然的机会下,她了解到了人保安心保重疾险(免健告版),这款产品的免健康告知特点让她看到了希望。

投保过程:

李女士通过人保财险的官方网站或保险代理人进行了咨询和了解,确认了自己符合投保年龄和条件后,决定投保人保安心保重疾险(免健告版)。她选择了适合自己的保障版本,并一次性缴清了保费。整个投保过程简单快捷,没有繁琐的健康告知环节,让她感到非常省心。

理赔经历:

两年后,李女士不幸被确诊为一种重大疾病。在确诊后,她立即向保险公司提交了理赔申请。由于她投保了人保安心保重疾险(免健告版),且该疾病属于保险责任范围,保险公司很快为她办理了理赔手续,并赔付了相应的保险金。这笔保险金为她的治疗提供了重要的经济支持,也让她在治疗过程中更加安心。

注:以上为案例演示,具体以条款/实际为准!

以上就是关于“人保安心保重疾险(免健告版)介绍”的内容,如果您对以上的产品感兴趣,或者想要了解更多保险产品,都可以点击“立即咨询”或“免费获取方案”,我们会为您安排专业的保险顾问一对一为您服务!

-

- 0

微信扫一扫

分享至好友和朋友圈