公司雇主责任险和团体意外险的区别是什么(2025年最新权威解答+推荐)

在企业风险管理中,保险扮演着不可或缺的角色。对于员工的安全保障,雇主责任险和团体意外险是两种常见的选择。但有许多企业在为员工投保时常常对这两种保险之间的区别感到困惑。

一、什么是雇主责任险?

雇主责任险是一种专门针对雇主与其雇员之间法律关系而设计的责任保险。当员工在工作过程中因工受伤、患病或死亡时,如果经认定属于工伤事故,保险公司将根据合同约定向受害者支付赔偿金。

特点:

1、强制性:在中国,雇主责任险并非所有行业都必须购买,但对于特定高风险行业(如建筑、化工等),政府可能要求企业必须为员工投保。

2、覆盖范围广:不仅包括物理伤害,还包括职业病和其他与工作有关的健康问题。

3、法律支持:主要依据《中华人民共和国劳动法》及《工伤保险条例》,确保按照国家规定给予员工应有的补偿。

二、什么是团体意外险?

团体意外险是由公司统一组织并为全体员工购买的一种人身意外伤害保险。它旨在为员工在日常生活中遭遇意外事故导致的身体损伤或不幸身亡提供经济上的援助。

特点:

1、自愿性质:不同于雇主责任险,团体意外险通常是企业出于人文关怀和社会责任感自愿为员工提供的福利项目。

2、生活场景广泛:除了工作时间内的意外事故外,还涵盖了非工作时间发生的各种意外情况,例如上下班途中、旅行期间等。

3、额外福利:可以看作是对基本社会保险之外的一种补充,提高了员工的整体福利水平。

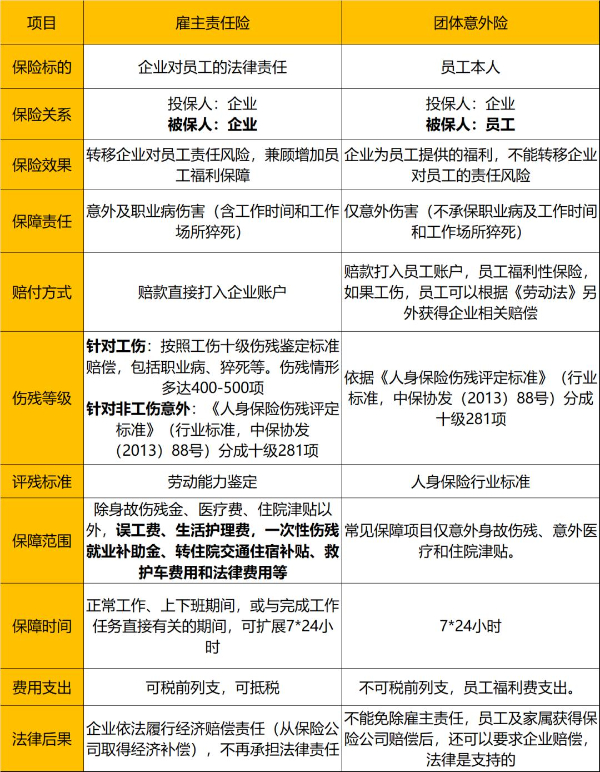

三、公司雇主责任险和团体意外险的区别是什么?

雇主责任险和团体意外险在保障内容、保障时间、赔付标准等方面都有差异,更重要的是,赔付方式、法律后果也不相同。

(1)保障主体不同

团意险的被保险人是企业雇员,是为了给予员工福利;

雇主险的被保险人是企业雇主,是为了转移企业主的责任风险。

(2)保障范围不同

团意险保障意外身故、意外伤残、意外医疗和住院津贴;

雇主险保障工伤身故、工伤伤残、工伤医疗和工伤误工补偿。

团意险保障通常需以员工发生意外为前提,而雇主险保障范围并不仅限于意外,也包含一部分疾病,甚至可以保障职业病以及猝死。

另外,雇主险是可以赔偿误工费的。

相较而言,团意险的保障范围和个人意外险相似,而雇主险的保障则相对更全面,保障项目也相对更多。

(3)保障时间不同

相较而言,团意险责任范围更宽,日常的猫抓狗咬,摔伤烫伤,运动受伤这些团意险都可以保障;

而雇主保障的情况是员工在工作场所工作时间内,因工作原因受到伤害、上下班途中受到伤害以及因工外出受到伤害。

不过,雇主险也支持拓展24h,可以覆盖到受雇期间的日常生活,包括下班居家、休假日的保障。

总之,团体意外险可以相当于一种福利,是公司帮员工出钱买了一份保险;雇主责任险实际上是给公司给自己买的保险,保护公司的利益的。

从老板的角度上说,更建议给员工选择雇主责任险,可以更大程度的规避用工风险。

从员工的角度上来说,则会更喜欢团体意外险,万一有个啥意外,有机会拿到两份钱。

四、2025年雇主责任险和团体意外险最新热门产品推荐:

1、雇主责任险:

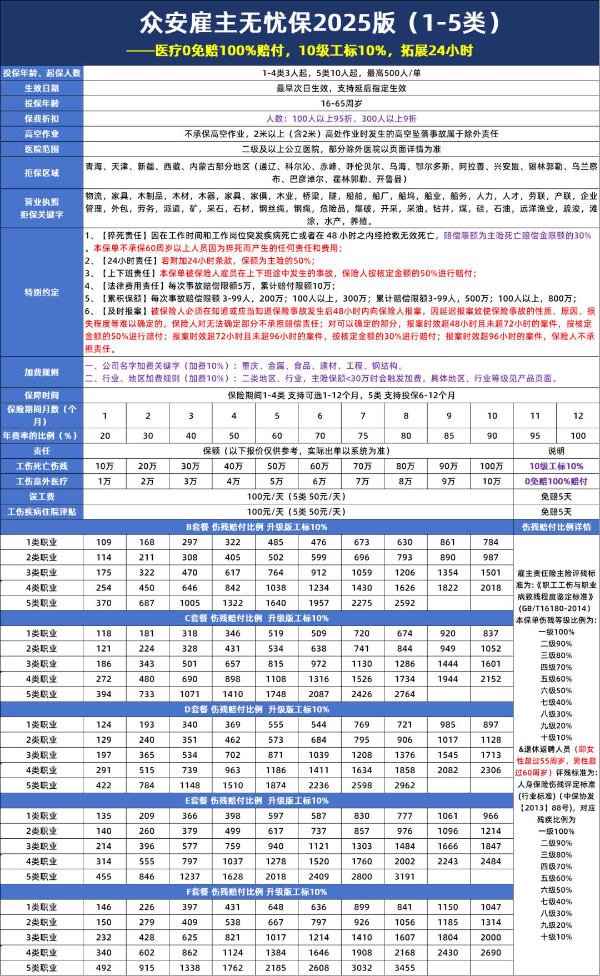

众安保险最新更新推出的众安雇主无忧保2025版雇主责任险,1-5类职业可买,3人起保,最高100万保额,不仅能够为员工提供安心的保障,还能为企业减轻潜在的风险负担。

【最新保障内容及报价表】

【产品特点】

① 投保范围广,1-5类可投保,1600+职业选择;

② 1-4类3人起保最高100万,5类10人起保最高80万;

③ 人性化关怀:可选责任丰富,可选10级伤残1%/5%/10%赔付;

④ 医疗0免赔100%赔付,极大减轻被保人经济压力;

⑤ 24小时拓展保障,非工作时间发生意外也能获得理赔,保障十分全面!

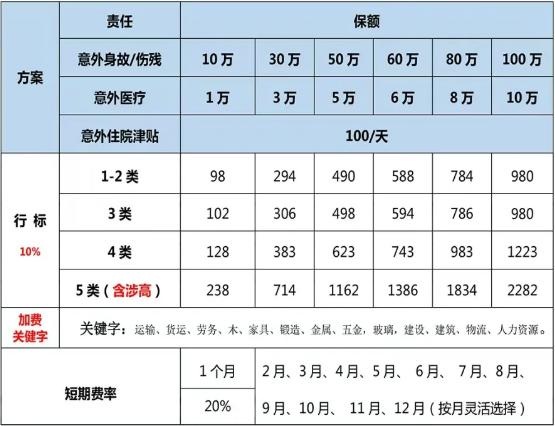

2、团体意外险:

平安财险最新推出的平安1-5类团体意外险(劲惠版),有多计划可选,最高可买到100+10万,3人起保,16-65岁可买,保费极低,支持月单1-12月可选,1-5类职业覆盖全,保高空无需高空作业证,优势职业多覆盖范围广泛。

【最新保障内容及报价表】

【产品特点】

① 方案最低3人起保,投保次日生效,承保要求低!

② 月单年单都可承保,1个月即可替换,用工更灵活!

③ 保额最高100万,无需高空作业证,保障更无忧!

如果您对“公司雇主责任险和团体意外险的区别是什么(2025年最新权威解答+推荐)”感兴趣,想要获得专属投保方案,或者想要了解其他产品,都可以在本页面点击“立即咨询”,在线留下您的联系方式,会有客服小姐姐为您提供免费咨询服务!

-

- 0

微信扫一扫

分享至好友和朋友圈