人保重疾险保费一览表最新版?2025看无忧人生24和i无忧3.0对比

人保重疾险通常覆盖多种重大疾病,包括但不限于恶性肿瘤、心脏病、冠状动脉旁路手术、脑中风、慢性肾衰竭等。此外,部分产品还涵盖轻症疾病和中症疾病,为客户提供更全面的保障。

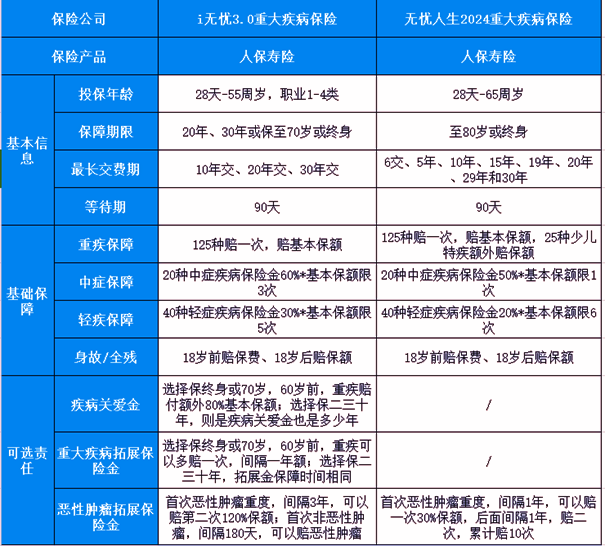

一、人保重疾险保险责任介绍

这两款产品疾病定义和疾病种类一模一样,就是发生疾病,理赔门槛一模一样,不可能出现一个赔一个不赔的问题。只需要看下产品价格和保障细节区别。

讲几个核心点:

1、中疾和轻疾赔付次数不一样,一个中疾赔3次,一个赔一次,轻疾一个赔5次,一个赔6次,这个区别可以忽略,因为中疾本身都不是高发疾病,轻疾疾病程度比重疾要轻,轻疾理论上发生概率高,但是发生实际赔付的案例很低,赔5次还是赔6次客户忽略。

2、I无忧3.0可以不捆绑身故责任,可以选择身故赔现金价值,也可以赔保额,计划更灵活;而无忧人生2024是捆绑身故责任,可选计划都是带有身故,突发意外或疾病也可以赔保额;

3、可选责任方面,i无忧3.0可以选择重疾多次赔付、疾病关爱金额外赔付和癌症二次赔付,间隔三年,无忧人生24可选责任少,仅有癌症二次赔付,间隔一年,可以赔一次30%保额,后面间隔1年,赔二次,累计4十次。癌症赔付方面一个间隔时间稍长,赔付金额高;一个间隔时间短,单次赔付低。

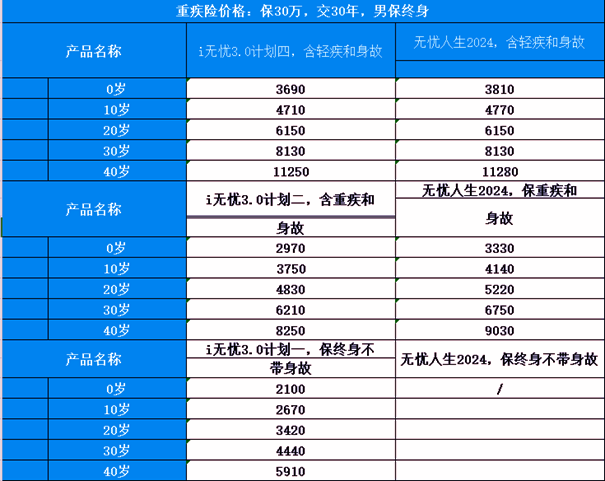

二、人保重疾险保费一览表

在两款产品都保轻疾、中疾、重疾和身故责任情况下,保额30万,交30年,男性投保:

0岁投保:一个3690元,一个3810元,无忧人生204带有少儿特疾额外赔付,价格稍高。

20岁投保,两款产品价格一模一样;30岁投保也是一样,都是年交8130元;40岁投保i无忧11250元,无忧人生24年交11280元;

在只保重疾和身故情况下,不保轻疾和中疾,两款产品价格如下:i无忧3.0价格要更便宜一点,0岁投保年交2970,无忧人生24要3330元;30岁投保一款6210,一个6750元;

I无忧3.0优点还是在于可以不捆绑身故责任,价格下降明显

0岁买30万,交30年,年交2100元,10岁买年金2670元;30岁买4440元,40岁买年金2910元

总结来看:i无忧3.0重疾险可选责任丰富,有的计划价格都要低一点,无忧人生2024价格稍高。

三、人保重疾险投保案例分析

我们以i无忧3.0重疾险案例背景分享:

案例:徐先生

投保人信息

姓名:徐先生

年龄:30周岁

性别:男

职业:白领

健康状况:良好,无重大疾病史或慢性病记录。

保险需求:希望获得全面的重大疾病保障,同时考虑到未来可能面临的医疗费用压力,选择了一个具有轻症、中症及重度恶性肿瘤扩展保险金等额外保障的产品。

假设情景下的赔付示例:

假设徐先生在未来几年内的健康状况发生了变化,以下是几个可能的情景及其对应的赔付结果:

情景一:如果徐先生于32岁(投保两年后)确诊初次患有原位癌(属于轻症),他将获得9万元的轻症疾病保险金,并且剩余保费得到豁免,合同继续有效。

情景二:如果徐先生于35岁(投保五年后)确诊初次患有中度脑损伤(属于中症),他将获得18万元的中症疾病保险金,合同继续有效。

情景三:如果徐先生于40岁(投保十年后)确诊初次患有恶性肿瘤-重度,他将获得54万元的第一重大疾病保险金(含重大疾病关爱保险金),合同继续有效。

情景四:如果徐先生于43岁(初次确诊恶性肿瘤-重度后的三年后)仍处于“恶性肿瘤--重度”状态,他将获得36万元的重度恶性肿瘤扩展保险金,此时合同终止。

以上就是关于“人保重疾险保费一览表最新版”的内容,如果您对以上的产品感兴趣,或者想要了解更多保险产品,都可以点击“立即咨询”或“免费获取方案”,我们会为您安排专业的保险顾问一对一为您服务!

-

- 0

微信扫一扫

分享至好友和朋友圈