2025太平洋乳腺癌复发险都保什么?太平洋乳腺癌复发险深度解读+案例

太平洋保险推出的乳腺癌复发险,特别是其“粉红守护2.0”版本,是一款专为乳腺癌患者设计的长期疾病保险产品。这款保险旨在为乳腺癌术后患者提供全面的保障,帮助他们应对可能发生的癌症复发或转移的风险。

一、2025太平洋乳腺癌复发险都保什么?

投保条件:

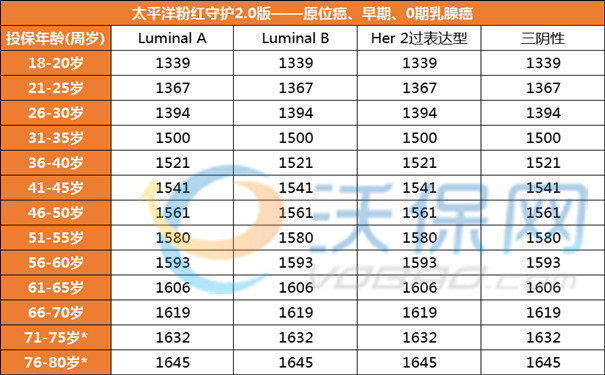

年龄要求:18-70 周岁。

疾病要求:乳腺癌患者已经在三级公立医院完成首次手术;术后病理分期 0-2 期;无复发、转移;切缘阴性。

保障内容:

乳腺癌复发保险金:自投保次日起,被保人首次确诊乳腺癌复发,0 期最高赔付 50 万,1/2 期最高 30 万。

乳腺癌转移保险金:自投保次日起,被保人首次确诊乳腺癌转移,0 期最高赔付 50 万,1/2 期最高 30 万。

乳腺癌特定药品医疗保险金(可选):自投保次日起,若被保人因接受乳腺癌复发 / 转移 / 对侧原发性乳腺癌治疗需要,使用到合同约定的特定药品,最高可报销 100 万保额。

对侧原发性乳腺癌保险金(可选):自投保次日起,被保人首次确诊对侧原发性乳腺癌,0 期最高赔付 50 万,1/2 期最高 30 万。

二、太平洋乳腺癌复发险深度解读

太平洋乳腺癌复发险产品优势:

保证续保 5 年:行业首创,为患者提供长期稳定保障,在这 5 年期间,无论被保人是否申请过理赔,无论病情是否加重,无论产品是否下架,都可以续保。

无等待期:投保次日零时即可生效,生效后可立即享受相关保障,确诊符合要求无需报销即赔付,最高 50 万。

一次性给付:首次确诊复发或转移等,一次性 100% 给付保额。

特药保障:提供 100 万元药品保额(可选)保障,涵盖多种临床常用和最新的高价药品,0 免赔。

增值服务:提供包括三甲专家门诊预约、三甲专家二次诊疗、异地就医协助、三甲手术病房安排等十大增值服务。

三、2025太平洋乳腺癌复发险投保案例分享

案例背景:

姓名:李女士

年龄:45岁

健康状况:曾经被诊断为1期乳腺癌,已完成手术及辅助治疗(如化疗、放疗),病理报告显示切缘阴性,无复发或转移迹象。

职业:企业白领,有社保覆盖。

家庭经济状况:中等收入水平,有一定的储蓄,但担心乳腺癌复发带来的额外医疗费用会对家庭造成经济压力。

选择产品:

经过市场调研,李女士选择了太平洋粉红守护2.0乳腺癌复发险。这款产品不仅针对乳腺癌复发提供了高额的一次性给付保险金,还涵盖了对侧新发乳腺癌以及特定药品费用的报销,非常适合她的需求。

理赔情景模拟:

场景一:乳腺癌复发

假设在保险生效后的第二年,李女士不幸确诊乳腺癌复发。这时她可以向保险公司提交理赔申请。因为她在指定医疗机构被确诊发生合同约定的乳腺癌复发,保险公司将按照合同基本保险金额的50%给付乳腺癌复发保险金,即每份保额可以获得5万元赔偿,三份合计15万元。这笔资金可以帮助李女士支付额外的医疗费用,减少家庭的经济压力。

场景二:乳腺癌转移

如果在接下来的时间里,李女士的病情进一步发展并发生了乳腺癌转移,那么她再次向保险公司提出理赔请求。在这种情况下,保险公司将按合同基本保险金额的100%给付乳腺癌转移保险金,即每份保额可以获得10万元赔偿,三份合计30万元。这将进一步帮助李女士应对更加复杂的治疗需求。

场景三:对侧新发乳腺癌

若李女士的另一侧乳房出现了新的原发性乳腺癌,她同样可以根据所选的附加责任条款向保险公司申请理赔。保险公司会一次性给付基本保额,即最高可达50万元(0期)或30万元(I期、II期),用于支付新的治疗费用。

总结:通过上述案例分析可以看出,太平洋粉红守护2.0乳腺癌复发险能够为像李女士这样的乳腺癌术后患者提供有效的经济保障。它不仅覆盖了乳腺癌复发和转移的风险,还包括了对侧新发乳腺癌的可能性,同时提供的特药保障也可以大大缓解患者的用药成本。对于那些希望为自己和家人提供更多安全感的人来说,这款保险是一个不错的选择。

以上就是关于“2025太平洋乳腺癌复发险都保什么?”的内容,如果您对以上的产品感兴趣,或者想要了解更多保险产品,都可以点击“立即咨询”或“免费获取方案”,我们会为您安排专业的保险顾问一对一为您服务!

-

- 0

微信扫一扫

分享至好友和朋友圈