人保一年期重疾险(免健告版)介绍,猝死保险金+住院津贴+价格便宜

人保一年期重疾险(免健告版)是一款性价比较高、保障全面的重疾险产品,特别适合那些因健康问题无法购买其他重疾险的人群。

一、人保一年期重疾险(免健告版)介绍

投保年龄:30天-60岁;基础版限:30天-30岁

保障期间:1年

缴费期间:一次性缴清

等待期:90天

二、人保一年期重疾险(免健告版)保什么?

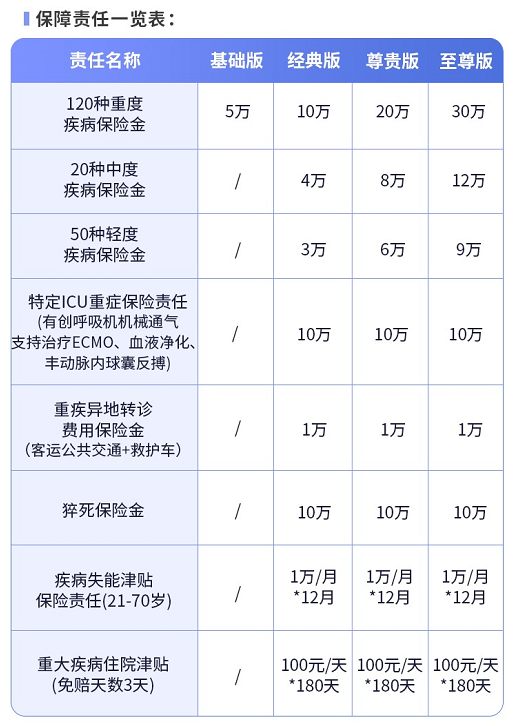

该产品提供四个保障计划,可根据个人需求选择,主要保障内容如下:

120种重度疾病保险金:保额最高30万,赔付一次。基础版仅有这一项责任。

20种中度疾病保险金:最高赔12万,限赔付1次。基础版不含此保障。

50种轻度疾病保险金:最高赔9万,限赔付1次。基础版不含此保障。

特定ICU重症保险责任:因非意外原因在规定的医院接受特定ICU重症治疗(如有创呼吸机机械通气支持治疗ECMO、血液净化、动脉内球囊反搏等),最高赔10万。基础版不含此保障。

重疾异地转诊费用保险金:最高赔1万,0免赔。涵盖客运公共交通和救护车费用,被保险人飞机舱位级别最高以经济舱(包含超级经济舱)为限,火车(含动车、高铁)以软卧或一等座为限。

猝死保险金:最高赔10万。

疾病失能津贴保险金:仅承保21至70岁人群,认定为暂时或永久性丧失劳动能力,每月可领取1万津贴,累计最多给付12个月。

重大疾病住院津贴:每天给付100元,免赔3天,单次最高给付30天,累计最高给付180天。

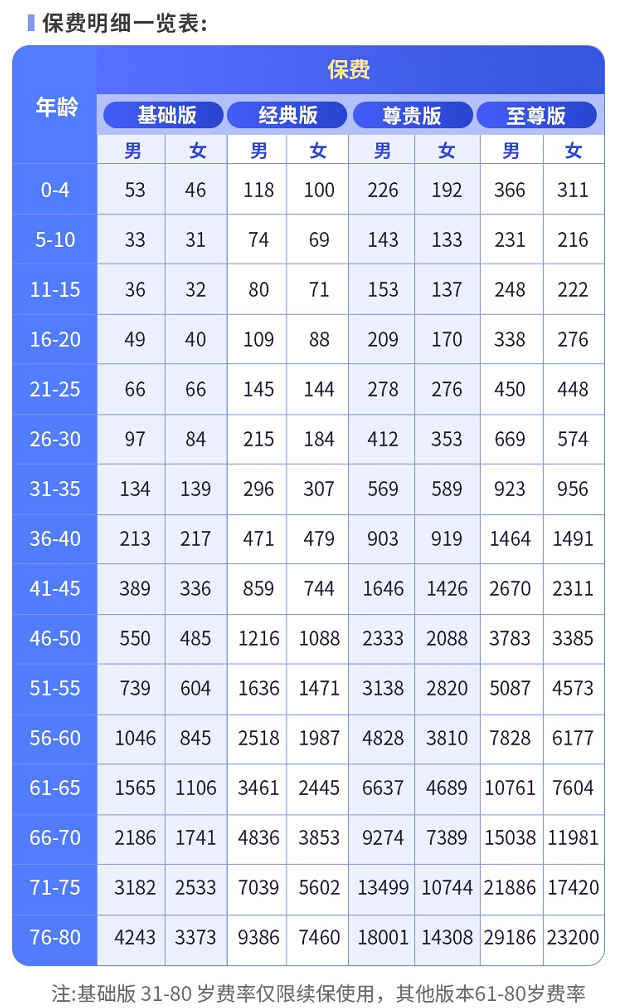

三、人保一年期重疾险(免健告版)一年要多少钱?附价格表

价格也非常便宜,0-4岁基础版:男,一年保费是53元;女,一年保费46元;

0-4岁至尊版:男,一年保费是366元;女,一年保费311元;

36-40岁基础版:男,一年保费是213元;女,一年保费217元;

四、人保一年期重疾险(免健告版)投保案例分析

案例一:年轻亚健康群体投保

案例详情:小张今年 25 岁,是一名程序员,长期熬夜加班,身体处于亚健康状态,患有甲状腺结节等疾病,无法通过常规重疾险的健康告知。他为自己投保了人保一年期重疾险(免健告版)至尊版,保额 30 万。

保障分析:

重疾保障:若小张不幸确诊合同约定的 120 种重度疾病中的任意一种,可获得 30 万的重疾保险金,这笔资金可用于支付高昂的治疗费用、弥补收入损失等。

中症保障:若患上 20 种中度疾病中的一种,最高可获赔 12 万,能在一定程度上缓解疾病治疗期间的经济压力。

轻症保障:50 种轻度疾病保险金最高赔 9 万,对于一些早期发现、治疗费用相对较低的疾病,也能提供经济支持。

其他保障:若因非意外原因需接受特定 ICU 重症治疗,可获赔 10 万;若发生重疾需要异地转诊,其客运公共交通费用和救护车费用最高可报销 1 万。此外,还涵盖猝死保障 10 万,以及每天 100 元的重大疾病住院津贴,免赔 3 天,单次最高给付 30 天,累计最高给付 180 天。

保费支出:一年保费仅需 300 多元,对于收入相对有限的年轻人来说,性价比高,能够以较低的成本获得较为全面的保障。

案例二:中年患病人群投保

案例详情:李女士今年 45 岁,曾患过乳腺癌,经过治疗后病情得到控制,但无法购买普通重疾险。她投保了人保一年期重疾险(免健告版)基础版,保额 10 万。

保障分析:

重疾保障:尽管基础版仅保障 120 种重度疾病,但对于李女士来说,若癌症复发或不幸患上其他重疾,10 万的保险金也能在一定程度上减轻家庭的经济负担。

异地转诊保障:若因病情需要异地就医,其产生的交通费用和救护车费用可得到一定的补偿,最高可赔 1 万,有助于她获得更好的医疗资源。

保费支出:一年保费约 500 多元,对于有过重疾病史的人群,在无法选择其他重疾险产品的情况下,该保费相对合理,且能提供一定的保障.

以上就是关于“人保一年期重疾险(免健告版)”的内容,如果您对这款产品感兴趣,或者想要了解更多保险产品,都可以点击“立即咨询”或“免费获取方案”,我们会为您安排专业的保险顾问一对一为您服务!

-

- 0

微信扫一扫

分享至好友和朋友圈