女性安康保险有必要买吗?2024女性安康险值不值得交?要交多少钱?

随着社会进步和健康意识的提升,越来越多的女性朋友开始关注自身的长期健康保障。面对市场上琳琅满目的保险产品,「女性安康保险」因其专注于女性特有疾病的特性而备受青睐。

一、女性安康保险有必要买吗?

女性安康保险有必要购买,尤其是对于有特殊需求的女性来说。

1. 针对性强,覆盖广泛

女性安康保险主要针对的是女性特有的高发疾病,如乳腺癌、宫颈癌等恶性肿瘤。根据最新统计数据,我国每年新增乳腺癌病例超过42万例,宫颈癌约13万例,且发病率呈逐年上升趋势。因此,一份专门针对这些疾病的保险可以在关键时刻提供重要的经济支持。

2. 确诊即付,减轻负担

与普通医疗保险不同的是,一些女性安康保险一旦确诊上述特定疾病即可获得一次性赔付,无需等到治疗结束或提交复杂的理赔材料。这种机制能够迅速缓解患者及其家庭面临的经济压力,避免因病致贫、返贫的现象发生。

3. 预防为主,促进健康管理

除了事后补偿外,许多女性安康保险还会附加一些增值服务,比如定期体检提醒、健康讲座预约等,鼓励投保人积极参与自我保健,做到早发现、早治疗,从而提高治愈率并改善生活质量。

二、2024女性安康险值不值得交?

考虑到女性安康保险在保障内容和服务体验上的优势,对于以下几类人群来说,购买这份保险是非常有意义的:

1、年龄增长:

随着年龄的增长,患病的风险也会相应增加。尤其是35至70周岁的女性,属于“两癌”的高发年龄段,更应该重视自身的健康防护。

2、家庭责任重大:

如果您是家中的顶梁柱或者肩负着抚养子女、赡养老人的重任,那么拥有一份可靠的保险可以为整个家庭带来更多的安全感。

3、经济条件允许:

虽然女性安康保险的价格相对亲民,但仍然需要根据个人的实际财务状况合理规划。如果您的收入稳定并且有一定的储蓄能力,那么提前做好风险防范不失为一个明智的选择。

三、2024女性安康险要交多少钱?

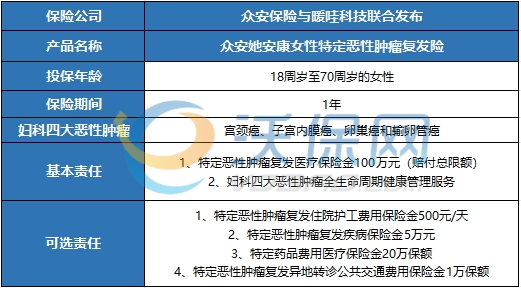

这里以众安保险推出的众安她安康女性癌症复发保险为例,能够为宫颈癌、子宫内膜癌、卵巢癌、输卵管癌这四种常见妇科恶性肿瘤的复发及转移提供保障,报销特定恶性肿瘤复发治疗费用,赔付总限额100万。

【保障内容】

【最新报价】

基础保障方案:

仅投保特定恶性肿瘤复发医疗保险金:以0期宫颈癌患者为例,选择2万免赔额,年交保费为1249元,保障金额为100万元的复发/转移医疗费,按80%的比例报销。

增强保障方案:

投保必选+特定恶性肿瘤复发疾病保险金:

以0期宫颈癌患者为例,年交保费为1249元(基础保障)+2056元(疾病保险金)=3305元。

一旦确诊复发,即可获得5万元的疾病保险金,同时享受100万元的复发/转移医疗费报销。

投保必选+特定恶性肿瘤特定药品费用医疗保险金:

以0期宫颈癌患者为例,年交保费为1249元(基础保障)+2989元(特定药品费用)=4238元。

保障100万元的复发/转移医疗费,以及20万元的特药费用独立报销。

【产品特点】

1、市场首创、女性群体专属定制

众安她安康女性四癌复发保险作为市场上首款多病种复发险,特别保障覆盖宫颈癌、子宫内膜癌和卵巢癌,输卵管癌与卵巢癌这四大妇科常见恶性肿瘤。

2、投保范围广,费用覆盖全

众安她安康女性四癌复发保险支持18-70周岁女性投保,责任范围内住院医疗费用、特殊门诊医疗费用、门诊手术医疗费用和住院前后门急诊医疗费用可申请报销 。

3、治疗持续性长

众安她安康女性四癌复发保险的治疗费用认可时间范围可延续至保险期间结束后的最多180天。

4、附加责任灵活组合

众安她安康女性四癌复发保险的可选保障提供四大附加责任,可任意组合搭配进行保障升级:

·特定恶性肿瘤复发住院护工费用保险金500元/天;

·特定恶性肿瘤复发疾病保险金5万元;

·特定药品费用医疗保险金20万保额;

·特定恶性肿瘤复发异地转诊公共交通费用保险金1万保额

5、尊享专属服务包定制

众安她安康女性四癌复发保险在投保后可专享特药直付服务、定制妇科专属护理包等权益。

如果您对“女性安康保险有必要买吗?2024女性安康险值不值得交?要交多少钱?”感兴趣,想要获得专属投保方案,或者想要了解其他产品,都可以在本页面点击“立即咨询”,在线留下您的联系方式,会有客服小姐姐为您提供免费咨询服务!

-

- 0

微信扫一扫

分享至好友和朋友圈