国寿鑫颐宝两全保险(个人养老金)值得买吗?领取扣税吗?可靠吗?

一、国寿鑫颐宝两全保险(个人养老金)值得买吗?

国寿鑫颐宝两全保险(个人养老金)对于符合其投保条件和有养老规划需求的人来说,是值得考虑的。以下是具体的分析:

1. 投保方式灵活

国寿鑫颐宝两全保险(2024版)支持18至60周岁的人群投保,保险期间有10年、15年、保至55/60/65周岁五种可选,缴费方式有趸交、3年交、5年交、10年交四种可选,能够满足不同阶层人群的资金规划需求。

2. 保障全面:

这款保险提供身故或全残保险金和满期保险金两项保障责任。若被保险人不幸身故或全残,将按照合同约定给付身故或全残保险金;若被保险人生存至合同期满,则给付满期保险金,实现资产的稳健增长。

3. 税收优惠

作为个人养老金保险产品,国寿鑫颐宝两全保险(2024版)可享税收优惠政策。向个人养老金资金账户缴费,按照12000元/年的限额标准,在个人综合所得或经营所得中据实扣除。同时,计入个人养老金资金账户的投资收益暂不征收个人所得税。此外,个人领取的个人养老金,不并入综合所得,单独按照3%的税率计算缴纳个人所得税。

4. 确定高收益

白纸黑字,刚性兑付,确定资金,安享晚年。

综上所述,国寿鑫颐宝两全保险(个人养老金)在投保灵活性、保障内容、税收优惠政策、品牌优势以及资金灵活性等方面都表现出色。

二、国寿鑫颐宝两全保险(个人养老金)可靠吗?保什么?

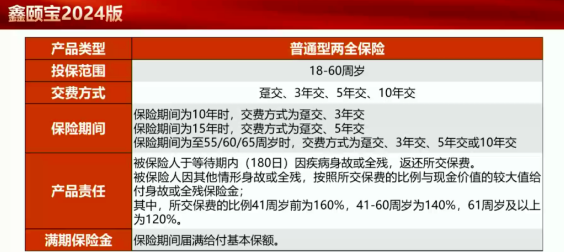

投保范围:18-60周岁

交费方式:趸交、3年交、5年交、10年交

保险期间:保10年/保15年/保至55岁/保至60岁/保至65岁

①身故保障:

1)合同生效180天内疾病身故,退还所交保费

2)其他情形身故:

41岁前,至少1.6倍所交保费之和

41-61岁,至少赔1.4倍所交保费之和

61岁之后,至少赔1.2倍所交保费之和

②满期金:合同到期领保额

三、国寿鑫颐宝两全保险(个人养老金)领取扣税吗?

国寿鑫颐宝两全保险(个人养老金)在领取时需要扣税。根据相关政策,个人领取的个人养老金不并入综合所得,而是单独按照3%的税率计算缴纳个人所得税,其缴纳的税款计入“工资、薪金所得”项目。

扣税的具体规定:

缴费环节:个人向个人养老金资金账户的缴费,每年限额为12000元,可以在综合所得或经营所得中据实扣除。

投资环节:计入个人养老金资金账户的投资收益暂不征收个人所得税。

领取环节:个人领取的个人养老金,不并入综合所得,单独按照3%的税率计算缴纳个人所得税。

举个例子:

30岁老王,年收入30万,有参加职工养老保险,老王给自己投保了【国寿鑫颐宝两全保险(2024版)】,保额206220元,每年交1.2万元,交10年,保到60岁。

主要保障利益如下:

1、身故保障:疾病或意外身故最高赔206220元,具体参考下方利益演算表

2、满期金:老王60岁合同到期,领206220元养老金。

3、税收优惠:根据老王30万年收入,个税税率为20%,购买这款保险每年可以退税2400元,10年能够退24000元

60岁领养老金206220元,需补交3%个税(6186.6元),实际到手200033.4元养老金

综上所述,老王每年实际只需要交9600元保费,交10年,60岁可以领225466.8元养老金,实际收益率复利2.91%,单利4.25%。

如需了解以上产品更多详细内容或者其它更多相关产品,可以点击“立即咨询”或“免费获取方案”,我们会为您安排专业的保险顾问一对一为您服务,为您选择最合适的方案,让您花最少的钱,买到属于最合适您的保障!

-

- 0

微信扫一扫

分享至好友和朋友圈