建信悦享延年养老年金保险(万能型)怎么领取?结算利率+条款

一、建信悦享延年养老年金保险(万能型)怎么样?

建信悦享延年养老年金保险(万能型)是一款灵活性高、风险可控且提供稳定养老现金流保障的保险产品。

1、万能账户,投入有保障累积更安心

您投保后将在我司拥有自己的万能账户,您支付的保险费扣除初始费后进入万能账户用于投资运作,账户下设最低保证利率,超过最低保证利率的部分是您获得的浮动增值收益。

2、交费灵活,额度频率都可按需调整

经保险公司同意,您可以申请追加保险费,灵活配置您的养老储备资金,安心掌控您的养老规划。

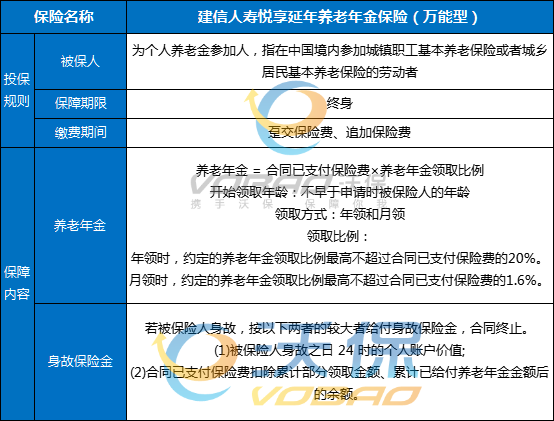

二、建信悦享延年养老年金保险(万能型)条款分析

【投保规则】

被保人:为个人养老金参加人,指在中国境内参加城镇职工基本养老保险或者城乡居民基本养老保险的劳动者

保障期限:终身

缴费期间:趸交保险费、追加保险费

【保障内容】

养老年金:

养老年金=合同已支付保险费×养老年金领取比例

开始领取年龄:不早于申请时被保险人的年龄

领取方式:年领和月领

领取比例:

年领时,约定的养老年金领取比例最高不超过合同已支付保险费的20%。

月领时,约定的养老年金领取比例最高不超过合同已支付保险费的1.6%。

身故保险金:

若被保险人身故,按以下两者的较大者给付身故保险金,合同终止。

(1)被保险人身故之日24时的个人账户价值;

(2)合同已支付保险费扣除累计部分领取金额、累计已给付养老年金金额后的余额。

三、建信悦享延年养老年金保险(万能型)结算利率多少?怎么领取?

建信悦享延年养老年金保险(万能型)最低结算利率1.5%(年利率)。

案例演示:

金女士30周岁,家庭幸福美满,为做好退休生活的资金储备,金女士选择通过个人养老金资金账户购买“建信悦享延年养老年金保险(万能型)”,趸交保险费12,000元,假设金女士自第2个保单年度起至第20个保单年度,每个保单年度初追加保险费12,000元,且期间没有部分领取,年满国家规定退休年龄后,金女士与我们约定养老年金开始领取年龄为55周岁,领取方式为年领,领取比例为合同已支付保险费的10%。

金女士在60周岁的时候开始领取养老年金,每年领取24000元!

注1:以上案例均为演示,实际情况一切以合同条款为准!

注2:上述最低保证利益演示、万能结息利益演示所列相关数据按最低保证利率、假设结算利率两档利率水平计算,最低保证结算利率为1.5%,假设结算利率为3.5%。假设结算利率仅为方便利益演示,并非保单确定值,不代表对未来保单结算利率的预期。

如需了解以上产品更多详细内容或者其它更多相关产品,可以点击“立即咨询”或“免费获取方案”,我们会为您安排专业的保险顾问一对一为您服务,为您选择最合适的方案,让您花最少的钱,买到属于最合适您的保障!

-

- 0

微信扫一扫

分享至好友和朋友圈