太平洋微医保·长期医疗险条款解读,微医保·长期医疗险价格表+案例介绍

太平洋微医保·长期医疗险还提供了丰富的健康管理服务,涵盖健康预防、就医治疗、疾病康护和少儿专属服务等多个方面。这些服务不仅能够帮助用户解决看病难的问题,还能通过健康管理提升用户的健康水平。

一、太平洋微医保·长期医疗险条款解读

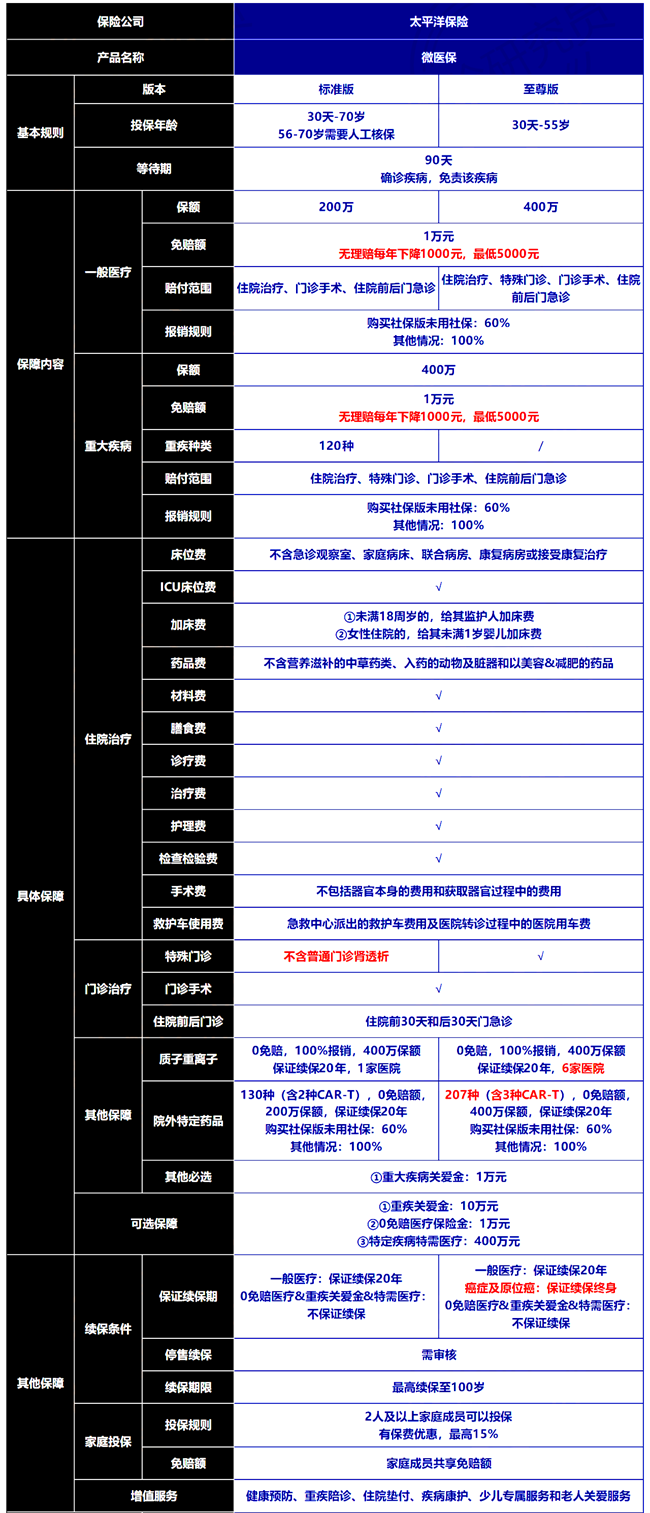

投保年龄:标准版:30天~70岁;至尊版:30天~55岁

保障期间:1年保证

续保:标准版:保证续保20年;至尊版:癌症医疗保证续保终身,一般医疗保证续保20年;

缴费期间:1年(支持月交或者年交)

等待期:疾病90天,意外无等待期

二、太平洋微医保·长期医疗险保什么?

保证续保期间累计限额:标准版:最高赔付限额800万;至尊版:最高赔付限额1000万。

一般医疗:

保额:标准版最高200万保额,至尊版最高400万保额;一般医疗费用包括:住院医疗费用、门诊手术医疗费用、住院前后门(急)诊医疗费用;

重疾医疗:保额:400万;

疾病种类:标准版:120种重疾;至尊版:限恶性肿瘤及原位癌;重疾医疗费用包括:住院医疗费用、门诊手术医疗费用、特殊门诊医疗费用、住院前后门(急)诊医疗费用;

重度质子重离子医疗:保额:400万;

医院范围:标准版仅限上海市质子重离子医院,至尊版限指定的6家质子重离子医院;

特定药品费用医疗:保额:标准版最高200万保额,至尊版最高400万保额;药品种类:标准版涵盖130种,至尊版涵盖207种;

重大疾病关爱保险金:保额:1万;

可选特定疾病特需医疗保险金:保额:400万;

保障内容:在指定医疗机构的特需医疗部、国际部、VIP部接受治疗的,对于被保险人发生的合理且必要的医疗费用;特定疾病特需医疗费用包括:住院医疗费用、特殊门诊医疗费用、门诊手术医疗费用、住院前后门(急)诊医疗费用;

可选:

重大疾病保险金

0免赔住院保险金

特定疾病特需医疗保险金

三、太平洋微医保·长期医疗险要多少钱?附价格表

四、太平洋微医保·长期医疗险有什么特色?

1、支持家庭投保,保费优惠,共享免赔额

支持家庭投保,家庭保单,既有保费优惠,还可以共享免赔额。家庭成员2人及以上一起投保可以成家庭保单,共享1万元免赔额,前五年无理赔免赔额可递减,最低至5000元/年。同时2人费率享95折,3人费率享9折,4人及以上费率享85折。不过需要注意家庭保单,不支持配偶的父母投保。

2、住院0免赔,感冒发烧也可报销

微医保(标准版)支持附加住院0免赔医疗保障,附加之后,免赔额为0元,这样的话理赔门槛变低了,感冒发烧住院治疗,哪怕只花1元,也可以报销。这个保障跟金医保2号相似,也是微医保(标准版)最大的亮点和卖点。

3、增值服务全,就医体验好

微医保(标准版)的增值服务全,有34项健康管理服务。健康服务包括在线问诊 、体检报告解读、健康干预、专家预约、专家病房预约、专家手术预约、二次诊疗、住院垫付、 特药垫付、院后照护、家庭心理咨询(限家庭单),以及少儿专项服务等。增值服务丰富,可以满足大部分就医需求,就医体验更好。

五、太平洋微医保·长期医疗险案例分析

案例背景:

投保人:王先生

被保险人:王先生本人(30岁)

选择版本:至尊版

首次保费:247元/年

保障期间:1年,但癌症和原位癌医疗支持终身续保,一般医疗保证续保20年

缴费方式:年交

理赔案例:

情景一:一般住院医疗费用理赔

王先生因急性肠胃炎入院治疗,总花费为5万元人民币。由于他选择了至尊版,享有400万的一般医疗保额,且免赔额为1万元。在社保报销了2万元之后,剩余的3万元自费部分中,保险公司将赔付2万元(扣除1万元免赔额后按100%比例赔付)。此外,王先生还享受到了太平洋提供的健康管理服务,包括在线问诊和视频问诊,帮助他在出院后的康复过程中获得专业的医疗建议。

情景二:重大疾病医疗费用理赔

两年后,不幸的是,王先生被诊断出患有恶性肿瘤。根据合同条款,王先生可以获得400万元的重疾医疗保额,并且没有免赔额。这次治疗总共花费了80万元,其中通过社保和其他渠道报销了40万元,剩下的40万元由太平洋微医保·长期医疗险全额赔付。不仅如此,王先生还享受到了一系列增值服务,如专家预约、二次诊疗等,确保他能够接受最优质的治疗方案。

情景三:质子重离子治疗费用理赔

在恶性肿瘤治疗的过程中,医生建议进行质子重离子治疗,预计疗程费用为60万元。由于王先生选择了至尊版,这项治疗可以在指定的6家质子重离子医院中进行,而且无需扣除免赔额,可以按照100%的比例全额赔付。因此,这60万元的费用全部得到了保险公司的赔偿。

注:以上为案例演示,具体以条款/实际为准!

以上就是关于“太平洋微医保·长期医疗险”的内容,如果您对这款产品感兴趣,或者想要了解更多保险产品,都可以点击“立即咨询”或“免费获取方案”,我们会为您安排专业的保险顾问一对一为您服务!

-

- 0

微信扫一扫

分享至好友和朋友圈