富德生命锦绣卫2号少儿重疾险测评:少儿重疾赔6次+癌症额外赔付10次

富德生命锦绣卫2号少儿重疾险以其全面的保障、灵活的可选责任和贴心的设计,无疑是家长为孩子构建健康保障的好选择。它能为孩子的未来提供一份坚实的经济支持,让孩子在成长的道路上无论面临何种健康挑战,都能有足够的保险金去应对。

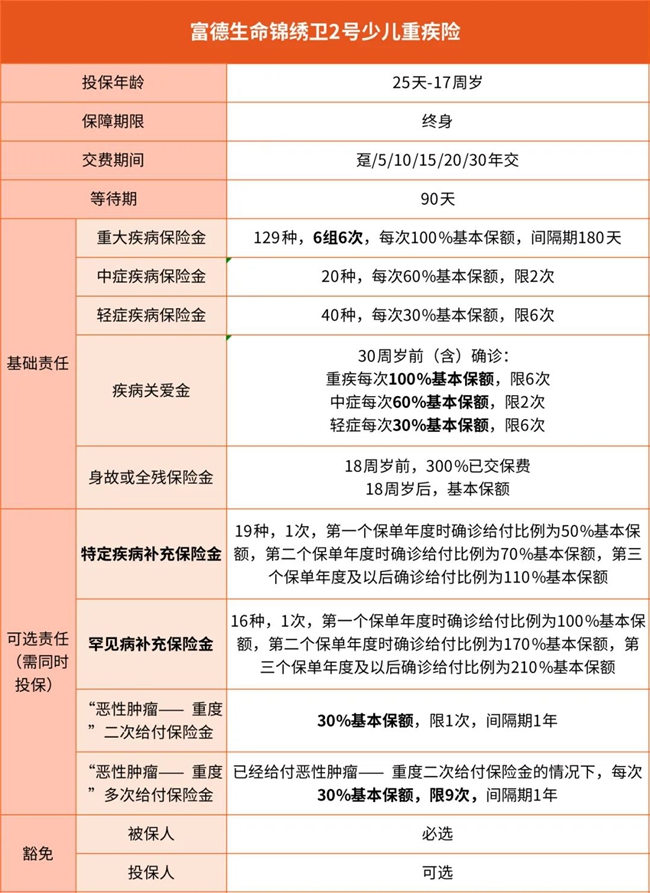

一、富德生命锦绣卫2号少儿重疾险怎么样?

投保年龄:25天-17周岁

保障期限:终身

交费期间:趸交、5/10/15/20/30年交

等待期:90天

二、富德生命锦绣卫2号少儿重疾险保什么?

必选保障:

129种重症,分6组赔6次,100%保额/次,间隔180天;

20种中症,赔2次,60%保额;

40种轻症,赔6次,30%保额;

疾病关爱金,30岁前确诊重中轻症,额外赔1倍保额,重症6次/中症2次/轻症6次;

身故全残,300%保费/100%保额。

可选保障:

锦绣卫2号的可选保障是打包的,必须同时选,分成两种责任:

19种少儿特定疾病,第1年额外赔50%,第2年额外赔70%,第3年及以后额外赔100%,仅赔1次;

16种少儿罕见疾病,第1年额外赔100%,第2年额外赔170%,第3年及以后额外赔210%,仅赔1次;

重度恶性肿瘤扩展金:1、重度恶性肿瘤二次赔付,30%保额,间隔1年; 2、重度恶性肿瘤多次赔付,30%保额,限9次,间隔1年。

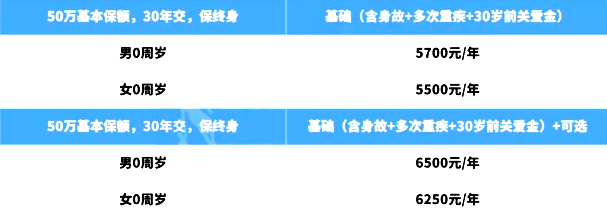

三、富德生命锦绣卫2号少儿重疾险要多少钱?附价格表

锦绣卫2号少儿重疾险只选基础保障方案下,男性0周岁保费为5700元/年,女性0周岁保费为5500元/年。这一保费水平在同类产品中处于中等偏上水平,但考虑到锦绣卫2号提供的全面保障内容,这一保费水平是合理的。

在“基础+可选”的保障方案下,0岁男性的保费增加到6500元,0岁女性的保费增加到6250元。这一增加主要源于选择了额外的保障选项,如更全面的疾病保障、更高的赔付比例等,虽然保费有所增加,但相应的保障也更加全面。

四、富德生命锦绣卫2号少儿重疾险值不值得买?投保案例分析

案例背景:

李先生为其0岁的儿子小李投保了富德生命锦绣卫2号少儿重疾险,基本保额50万,保障期限为终身,交费期间30年,年交保费6500元。在投保基本责任的同时,李先生还附加了少儿特疾保障和重度恶性肿瘤扩展保障。

重疾理赔:小李在5岁时不幸被确诊患有一种重疾。根据保单条款,他可以获得首次重疾保险金50万元,并且后续还有5次赔付机会,每次均为50万元。由于没有“三同”条款限制,且间隔期仅为180天,这大大增加了赔付的可能性。

中症与轻症理赔:如果小李在30岁前再次确诊中症或轻症,他还可以根据病情获得相应的保险金。中症每次赔付30万元(60%基本保额),最多可赔2次;轻症每次赔付15万元(30%基本保额),最多可赔6次。

少儿特疾与罕见病保障:假设小李在第二年被确诊患有少儿特疾中的某种疾病,那么他将获得额外赔付。第一年赔付25万元(50%基本保额),第二年赔付35万元(70%基本保额),第三年及以后赔付55万元(110%基本保额)。若确诊的是罕见病,则第一年赔付50万元(100%基本保额),第二年赔付85万元(170%基本保额),第三年及以后赔付105万元(210%基本保额)。

重度恶性肿瘤扩展保障:如果小李不幸患上重度恶性肿瘤,并且在初次确诊后的1年后仍处于重度恶性肿瘤状态,他将获得额外的30%基本保额的赔付,即15万元。如果之后每间隔1年仍持续处于重度恶性肿瘤状态,还可继续获得30%基本保额的赔付,最多可赔9次。

身故或全残保障:如果小李在18岁前身故或全残,保险公司将赔付已交保费的300%,即约39万元(假设已交保费为13万元)。若在18岁后身故或全残,则赔付基本保额50万元。

综上所述,通过这个案例可以看出,富德生命锦绣卫2号少儿重疾险为小李提供了全面而强大的保障。无论是面对重大疾病、中症还是轻症,都能获得相应的经济支持。特别是对于少儿特疾和罕见病的高额赔付,以及重度恶性肿瘤的多次赔付机制,都极大地增强了保障的深度和持续性。

以上就是关于“富德生命锦绣卫2号少儿重疾险”的内容,如果您对这款产品感兴趣,或者想要了解更多保险产品,都可以点击“立即咨询”或“免费获取方案”,我们会为您安排专业的保险顾问一对一为您服务!

-

- 0

微信扫一扫

分享至好友和朋友圈