太平鸿享金生2.0终身寿险(分红型)咋样?5年交收益测算+分红

太平鸿享金生 2.0 终身寿险(分红型)是一款具有特色的保险产品,面向出生满28天至72周岁人群设计,它将保障与分红功能相结合,为投保人提供了多元化的保障和收益选择。

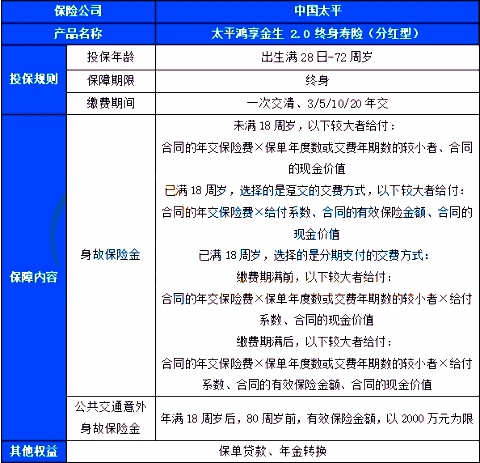

一、太平鸿享金生2.0终身寿险(分红型)怎么样?产品介绍

投保年龄:男性28日-68周岁,女性28日-72周岁

保障期间:终身

缴费方式:趸交、3/5/10/20年交

有效保额递增比例:2.0%

1. 身故或全残保障

未满18岁:如果被保险人在18岁前身故或全残,保险公司将按照已交保费与现金价值中的较大值给付保险金。

已满18岁:

在缴费期内发生身故或全残,保险公司将支付累计已交保费乘以给付系数(根据年龄不同而变化)或现金价值中的较大者。

缴费期结束后发生身故或全残,则赔付累计已交保费乘以给付系数、有效保险金额或现金价值三者中的最大值。

给付系数随被保险人的年龄调整,例如18至40岁为160%,41至60岁为140%,61岁以上为120%。

2. 现金价值与贷款功能

自第二个保单年度起,各年度的有效保险金额按上一年度有效保险金额的1.02倍递增,这使得保单的现金价值逐年增加。

保单持有人可以利用保单累积的现金价值向保险公司申请贷款,最高可贷出当时现金价值的80%,以解决短期资金周转问题。

3. 公共交通意外身故保障

如果被保险人在18岁后且80岁前乘坐公共交通工具期间遭遇意外伤害事故导致身故,除了获得基本的身故保险金外,还将额外得到一笔等同于有效保险金额的公共交通意外身故保险金。

4. 分红机制

作为分红型产品,投保人有机会分享保险公司当年的可分配盈余。分红的形式包括年度红利和终了红利,具体数额取决于公司的实际经营状况。

二、太平鸿享金生 2.0 终身寿险(分红型)好不好?产品特点

1、有效保额递增:

该产品的有效保额以年复利 2.0% 的比例逐年稳定递增。随着时间的推移,被保险人的保障额度不断增加,能够有效地抵御通货膨胀的影响,为被保险人及其家人提供更加强有力的经济保障。同时,保额的增长也意味着保单的现金价值不断提高,在需要资金时,投保人可以通过保单贷款或减保等方式获取一定的资金支持。

2、保单分红助力:

作为一款分红型保险产品,投保人有机会分享保险公司的经营成果。保险公司会根据自身的经营状况和投资收益,向投保人发放年度增额红利和现金终了红利。虽然红利分配是不确定的,但在一定程度上可以增加投保人的收益,提高产品的吸引力。

3、双重保障更安心:

既提供了终身的身故保障,又在特定年龄段提供了公共交通意外身故保障,实现了双重身价守护。这种双重保障的设计,能够满足人们对于全面保障的需求,让被保险人及其家人更加安心。

4、保单权益灵活:

该产品提供了保单贷款、减保、年金转换权等多种保单权益。投保人可以根据自己的实际需求,在不同的阶段灵活运用这些权益,实现资金的灵活调配,满足教育、养老等不同阶段的资金需求。

三、太平鸿享金生 2.0 终身寿险(分红型)收益如何?5年交怎么样?

太平鸿享金生 2.0 终身寿险(分红型)的收益由保证利益和分红利益两部分组成。在保证利益方面,产品的现金价值会随着时间的推移逐渐增长,虽然前期增长速度相对较慢,但在长期持有后能够为投保人带来较为稳定的收益。如果加上分红利益,保单的整体收益会进一步提高。不过需要注意的是,分红是不确定的,取决于保险公司的经营状况和投资收益。

我们以40周岁女性投保太平鸿享金生2.0终身寿险(分红型)为例,选择年交保费30万,交5年,保终身,对应基本保额约为130万元,则她能获得的保单收益情况如下:

可以看到,在保单第8年,保单现金价值超过了已交保费,实现回本;

仅保证利益,到她80周岁保单年末,身故金=现价=2843130元,内部收益率(IRR)=1.69622%;

加红利演示后,总身故金=总现价=4196990元,IRR=2.74265%!

注:以上为案例演示,具体以条款/实际情况为准!

如果您对“太平鸿享金生2.0终身寿险(分红型)”感兴趣,或者想要了解相关的保险产品,都可以点击“立即咨询”或者“免费获取方案”,会有客服小姐姐为您提供咨询服务!

-

- 0

微信扫一扫

分享至好友和朋友圈