瑞众瑞年年(颐养版)养老年金保险怎么领取?多少钱?条款+优势

一、瑞众瑞年年(颐养版)养老年金保险产品优势

优势1.随心交、保证领

瑞众瑞年年(颐养版)养老年金保险的交费方式多样,提供一次趸交和分期交费,投保人可根据自身状况,选择最适合自己的交费方式。

领取年龄和领取方式均可根据投保人的需求进行选择和调整(年领或月领),重要的是提供两种保证领取计划。

无论是保证领取至被保险人85周岁还是保证领取已交保费,都能有效减轻投保人的养老负担。

优势2.自带投保人意外身故/全残豁免

瑞众瑞年年(颐养版)养老年金保险自带投保人意外身故/全残豁免功能。如果投保人因意外原因导致身故或全残,将免交后续的保费,但保单效益不受影响。

这一特点特别适合夫妻互投或父母给子女投保,为家庭提供了额外的保障

优势3.自带万能账户

瑞众瑞年年(颐养版)养老年金保险自带万能账户,该账户具有保证收益2%且为复利计息的特点,可写入合同。存入满5年后提取免手续费,为投保人提供了一个稳定增值的储蓄工具。养老金还可以二次增值。

二、瑞众瑞年年(颐养版)养老年金保险条款分析

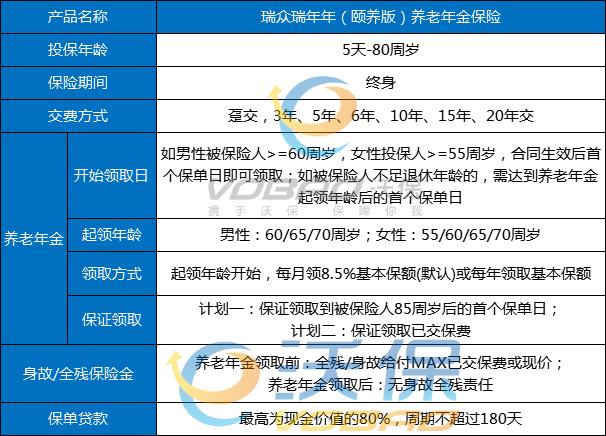

缴费方式:趸交、3/5/10/15/20年均可

保险期间:终身

投保年龄:0岁-80周岁

养老年金:

自约定的首次养老年金领取日起,每年/每月领取养老年金,领取终身。

养老年金起领年龄:

男性:60 周岁、65 周岁、70 周岁三档;

女性:55 周岁、60 周岁、65 周岁、70 周岁四档。

瑞年年(颐养版)有计划一和计划二两种养老年金领取计划:

计划一:养老年金保证领取至85周岁。

如果在养老金领取后被保险人身故或全残,给付保证领取期限内尚未领取的养老年金总额,合同终止。金额为保证领取至85周岁所应领的总额减去已领养老金。

计划二:养老年金保证领取已交保费。如果在养老金领取后被保险人身故或全残,给付尚未领取的养老年金总额,合同终止。尚未领取的养老年金总额为已交保险费减去累计已领取的养老年金。

身故/全残保险金:

在养老金领取日前身故/全残,按下列两项金额中的较大者给付:

-已交保险费

-现金价值

三、瑞众瑞年年(颐养版)养老年金保险怎么领取?多少钱?

案例演示:

张太太,35岁,投保了瑞众瑞年年(颐养版)养老年金保险。20年交费,年交保费12万,60岁开领养老金。

选择了计划一(养老年金保证领取至85周岁):

60周岁起,张太太每年可领取养老年金148440元,领至终身。在75岁时累计可以领取养老金将近238万元。76岁,领取1倍总保费,至92岁,领取2倍总保费。

选择投保计划二(保证领取已交保费):

60周岁起,张太太每年可领取养老年金157440元,领至终身。在75岁时累计可以领取养老金将近252万元。

可以看出,选择计划二保证领取已交保费,则每年领取的养老金高于计划一保证领取至85周岁。75岁,领取1倍总保费,至90岁,领取2倍总保费。

注:以上案例均为演示,实际情况一切以合同条款为准!

如需了解以上产品更多详细内容或者其它更多相关产品,可以点击“立即咨询”或“免费获取方案”,我们会为您安排专业的保险顾问一对一为您服务,为您选择最合适的方案,让您花最少的钱,买到属于最合适您的保障!

-

- 0

微信扫一扫

分享至好友和朋友圈