乳腺癌复发险哪家好?乳腺癌复发险值得买吗?乳腺癌复发险有哪些?

一、乳腺癌复发险值得买吗?

乳腺癌复发险值得买的,乳腺癌患者姐妹们务必要提前规划保障,选择一个稳定可靠的乳腺癌复发险。

保障需求:为乳腺癌患者提供复发时的经济保障,减轻治疗费用压力。

产品特点:包括报销型和给付型,报销型可全额报销医疗费用,给付型则一次性赔付保额,且保额可递增。

考虑因素:

复发风险:乳腺癌术后存在复发风险,复发险可提供额外保障。

经济状况:治疗费用对家庭经济产生中、重度影响,复发险可转移经济压力。

产品选择:市面上有多种复发险产品,如泰康粉红卫士、粉红守护等,需根据自身情况选择。

二、乳腺癌复发险有哪些?乳腺癌复发险哪家好?

乳腺癌复发险哪家好?选择乳腺癌复发险时,可考虑以下几家公司的产品,它们各具特色:

泰康在线-粉红卫士4.0版乳腺癌复发险:提供给付型和报销型两种方案,给付型保额可逐年递增,报销型则相当于专项医疗险,保额高达100万。

平安财险-乳安康乳腺癌复发险:一共是有两种类型 : 报销型+给付型。从保障责任来说,「乳安康」已经很全面了,包含国内特药报销、对侧新发保障等,核保条件更加合理,0-3B期,复查无异常即可投保。

太平洋健康-粉红守护乳腺癌复发险:市场首创保证续保5年的乳腺癌复发保险,针对乳腺癌术后人群量身打造,提供稳定的保障。

众安在线-乳愈安心乳腺癌复发险:针对早期乳腺癌术后人群,主责任专门针对乳腺癌再次复发,一次性赔付的保险金可高达50万,性价比高。

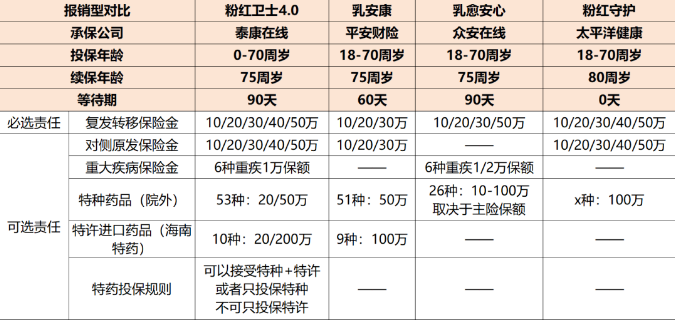

报销型保障对比:

这几个产品对复发转移的定义都完全相同,所以不存在理赔宽松、严格的区别。

因此能够附加对侧原发恶性肿瘤责任,就非常好。

这样可以很明显的看到,众安的乳愈安心就逊色很多赔付比例不是100%,且不支持对侧原发恶性肿瘤保障。

而泰康在线的粉红卫士和平安财险的乳安康,基本是差不多的一个保障责任泰康在线粉红卫士等待期只有30天,会更短一些

特药种类也更多一些。

不同于常规百万医疗,乳腺癌复发险的报销型,均只保障【确诊复发转移之日起365天内】的相关费用并不能每年续保持续报销。

从产品定价角度来说:10万保额的给付型保费和100万保额报销型,是差不多的,那就充分说明保险公司认为大多数人365天内费用就在10万左右

而给付型只需要一次性申请理赔就可以到账,报销型却需要每次治疗后提供材料申请报销,会相对麻烦一些

这也是为什么大多人都会选择给付型。

从报销型保障的角度来说,泰康粉红卫士是要稍微好一些。

平安财险乳安康和泰康在线粉红卫士,都可以接受3a和3b期未新辅助后的人投保

众安则最大支持到2期人群

给付型保障对比

给付型则新增加了一个太平洋健康的粉红守护,是这些产品里唯一一款【0等待期、5年保证续保】的产品但很遗憾的是,绝大多数情况下,粉红守护的保费都要比其余产品贵上好多也许这就是为品牌付费吧。

还是看具体的一个保障,众安好像又落后了,不含对侧原发恶性肿瘤保障。

粉红卫士4.0和乳安康,很像,其中粉红卫士最高可以投保50万保额

不过由于保费比较高的因素,一般来说不会有人选如此高的保额了。

平安乳安康在绝大多数情况下,保费都是最低的而且等待期60天也比同类产品更短一般来说是首选乳安康的

如需了解以上产品更多详细内容或者其它更多相关产品,可以点击“立即咨询”或“免费获取方案”,我们会为您安排专业的保险顾问一对一为您服务,为您选择最合适的方案,让您花最少的钱,买到属于最合适您的保障!

-

- 0

微信扫一扫

分享至好友和朋友圈