2024保险分红险是个骗局吗?分红险最后能拿回本金吗?

近年来,随着金融市场的不断发展,分红险作为一款集合了储蓄与保障功能的保险产品,受到了不少投资者的关注。但关于分红险是否可靠、最终能否拿回本金等问题,市场上存在诸多争议。

不是。

保险分红险是保险公司为了吸引客户购买而推出的一种险种,它的特点是既具有保险的功能,又具有理财的功能。保险分红险的保障部分和传统的保险产品类似,而它的理财部分则是将保险费用投资于股票、债券等资产,从而获得更高的收益。

分红险的收益主要来源于两个方面:一是保险公司的分红,二是保单本身的现金价值增长。但要注意的是,分红并非固定不变,其数额取决于保险公司的实际经营成果。因此,分红险的回报具有一定的不确定性。

同时,分红险也存在一定的风险。例如,如果保险公司的经营状况不佳,分红可能会减少甚至为零。此外,相较于传统的储蓄产品,分红险通常具有较长的锁定期,提前退保可能会导致一定的经济损失。

所以保险分红险虽然不是个骗局,但由于分红收益的不确定性,所以也并不是个适合所有人群的理财型保险产品。

二、分红险最后能拿回本金吗?

一般来说,分红险能否拿回本金取决于具体的保险条款和产品的现金价值增长情况。

1、增额终身寿险、年金险:

通常情况下,这类产品保证能获得的现金价值会随着时间的增长逐渐超过已缴纳的保费总额,从而在一定年限后可以实现回本。

2、附加重疾险:

如果分红险附带有重疾保障,那么现金价值的增长速度可能会较慢,因此拿回本金的时间也会相应延长。

这里以中意人寿最新推出的中意一生中意(尊享版)终身寿险(分红型)为例,这是一款有效保额以年复利2%逐年稳定递增的分红型增额终身寿险新品,最快在保单第6年,保证的现金价值就能超过本金,在这之后申请减保即可拿回本金,产品提供了丰富实用的保单权益,还有多种超值增值服务可享。

【产品优势】

1、保司品牌大,股东实力强,既往分红实现率高

中意一生中意(尊享版)终身寿险(分红型)的承保公司中意人寿,是由知名央企中石油,与世界十大保险集团之一的意大利忠利集团强强联手,是我国加入WTO后的第一家合资保险公司,也是国内第一家拥有资产管理牌照的中外合资保司。

中意过去的分红实现率也均在100%及以上,2023年分红实现率也突破了限高,很多产品的分红实现率保持在100%,平均分红实现率高达83%,即便是在监管限高的这一年,还能有如此漂亮的数据,在分红险时代,是一家值得信赖的公司。

2、保额分红,红利不分出账户,投资空间更大利益多

中意一生中意(尊享版)终身寿险(分红型)提供了保额分红的红利分配方式,进一步增加了保障的附加值,支持保单贷款和减保,减保可以线上办理,保证部分和分红部分等比例减出,不要求把分红的金额一次性全部减出,有利于分红二次增值。

3、含分红利益第一梯队、含分红最快第4年现价超过已交保费

中意一生中意(尊享版)终身寿险(分红型)承诺的不仅是一个保底的IRR,而是在此基础上,通过分红机制,将可能的回报推向了新的高度,以30岁男性3年交为例:预期部分(保证+分红),35年现价超过已交保费;保证+分红情况下,保单第10年irr2.081%;保单第20年irr2.746%;保单第70年可达irr3.145%!

可以说是稳居分红型市场收益第一梯队了!

4、投保门槛宽松,增值服务也很实用

中意一生中意(尊享版)终身寿险(分红型)支持7天-65周岁的人群投保,门槛不高,而且可以月交,对于打工人来说,也是非常友好的。

在达到保费标准后,可享受到的增值服务相当丰富不错的,根据保费标准,会员分七个等级,1星~7星,不同的等级对应享受不同的服务项目。如:住院垫付、高端体检、专家门诊、重疾住院手术安排、国内二诊、MDT多学科会诊、质子重离子预约、道路救援、机场/高铁VIP贵宾通道、留学咨询、法律咨询等。

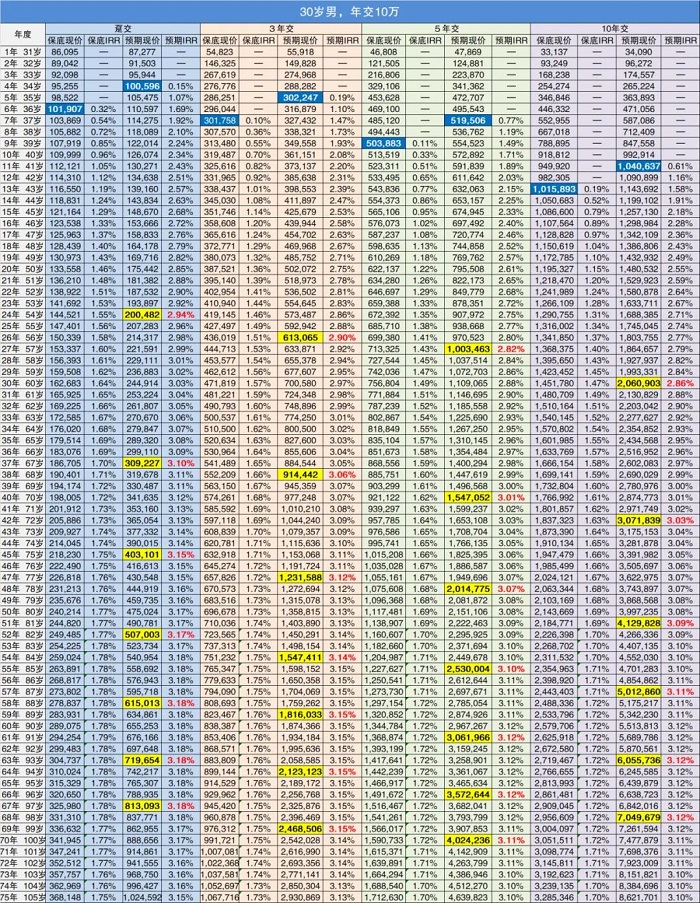

【不同缴费期的收益演示】

我们以30岁男性投保中意一生中意(尊享版)终身寿险(分红型)为例,年交保费10万,来看看一生中意尊享版在各个缴费期的收益表现:

1、保底收益

先看保底情况,这是 100% 拿到手的回报。

·趸交:

在第 6 年,现金价值10.19 万,超过所交保费,在第 41 年、第 63 年现价分别能达到保费的 2 倍、3 倍。

最终的现金价值能达到 34.19万(保单第70年时),最高 IRR 约为 1.78%。

·3年交:

在第7 年,现金价值30.17万,超过所交保费,在第 43 年、第 65 年现价分别能达到保费的 2 倍、3 倍。

最终的现金价值能达到 99.17万(保单第70年时),最高 IRR 约为 1.75%。

·5年交:

在第9 年,现金价值50.38万,超过所交保费,在第 45年、第67 年现价分别能达到保费的 2 倍、3 倍。

最终的现金价值能达到159.07万(保单第70年时),最高 IRR 约为 1.72%。

·10年交:

在第13年、第 47年、第69年现价分别能达到保费的1倍、 2 倍和3 倍;

最终的现金价值能达到309.87万(保单第70年时),最高 IRR 约为 1.71%。

考虑到现在分红险的预定利率上限为 2.0%,一生中意尊享版这个保底表现已算是非常优秀了,但没有人买分红险是为了保底收益,肯定是想博一下分红收益的。

再看加上分红之后,产品的现金价值情况。

2、预期收益

·趸交:

现金价值大幅提升,在第 4、24、37 年就分别能达到保费的 1 倍、2 倍、3 倍,且越往后增长越快。

在第 52 年时,保底现价只有 24.94万左右,但加分红后的总现价能达到 50.7 万,是前者的 2 倍,是所交保费的 5 倍;

·3年交:

在第5、26、38 年就分别能达到保费的 1 倍、2 倍、3 倍,且越往后增长越快。

在第 52 年时,保底现价只有72.35万左右,但加分红后的总现价能达到145.03万,是前者的 2 倍,是所交保费的 5 倍;

·5年交:

5年交和3年交的情况差不太多,在第7、27、40 年就分别能达到保费的 1 倍、2 倍、3 倍,且越往后增长越快。

·10年交:

在第 11 年现价就能超越保费,在第 41 年时现价能达到保费 3 倍。

IRR最高可达到 3.12%,依然是极可观的回报。

当前固收类增额寿预定利率上限为 2.5%,实测产品最高 IRR 大约在 2.3% - 2.4% 之间。

而一生中意尊享版最高保底 IRR 可达到 1.78%,预期 IRR 最高能达到3. 18%-3.20%,无疑会更有吸引力,是目前分红险市场上的新品扛把子了!

注:以上为案例演示,具体以条款/实际情况为准!

如果您对“2024保险分红险是个骗局吗?分红险最后能拿回本金吗?”感兴趣,想要获得专属投保方案,或者想要了解其他产品,都可以在本页面点击“立即咨询”,在线留下您的联系方式,会有客服小姐姐为您提供免费咨询服务!

-

- 0

微信扫一扫

分享至好友和朋友圈