平安招财宝终身寿险(万能型)怎么样?收益案例演示+现金价值

一、平安招财宝终身寿险(万能型)投保规则

投保范围:0周岁(出生满28日且已健康出院的婴儿)-80周岁

保险期间:终身

交费方式: 趸交、转入、追加

二、平安招财宝终身寿险(万能型)保什么?条款解析

身故保险金:

(1)若合同被保险人为一人,被保险人身故,按被保险人身故当时的保险金额给付身故保险金,合同终止。被保险人身故当时的保险金额为下列两者的较大值:合同的保单账户价值;基本保险金额×对应比例。

对应比例:17 周岁及以下 100%;18 周岁(含 18 周岁)至 40 周岁(含 40 周岁) 160%;41 周岁(含 41 周岁)至 60 周岁(含 60 周岁) 140%;61 周岁(含 61 周岁)及以上 120%

(2)若合同被保险人为两人,身故保险金按照如下约定给付:

若两名被保险人先后身故,在最后一名被保险人身故后,保险公司向后身故的被保险人指定的身故保险金受益人给付身故保险金,身故保险金为后身故的被保险人身故当时的保险金额。后身故的被保险人身故当时的保险金额为下列两者的较大值:合同的保单账户价值;基本保险金额×对应比例:

若两名被保险人同时身故或者无法确定两名被保险人身故的先后顺序,则向两名被保险人各自指定的身故保险金受益人分别给付 50%的身故保险金,身故保险金为两名被保险人身故时各自保险金额的较大者,身故保险金为以下三者中的最大值:合同的保单账户价值;基本保险金额×被保险人一身故当时到达年龄所对应比例;基本保险金额×被保险人二身故当时到达年龄对应比例;

三、平安招财宝终身寿险(万能型)怎么样?

优点:

1.灵活缴费:支持趸交、转入、追加的缴费方式,方便投保人根据自身经济情况进行调整。

2.保障全面:提供身故保险金,保障被保险人身故时的经济安全。

3.保底利率:保单账户年化最低保证利率为1.5%,如果结算利率高于最低保证利率,将按实际结算利率结算给付。

4.持续增值:保单账户按月结算利息,趸交保险费、追加保险费或转入保险费均可进入保单账户,享受结算利息。

5.保单贷款:贷款金额不得超过申请贷款时保险合同现金价值的80%扣除各项欠款后的余额,每次贷款期限最长不超过6个月。

6.部分领取:犹豫期后,合同效力终止前您可以申请部分领取保单账户价值。保单账户价值按部分领取及相应退保费用的收取而减少。

7.保单持续奖励:若合同持续有效,保险公司在第 6 个保单周年日按前6个保单年度转入保险费、趸交保险费之和的1%发放保单持续奖励并计入保单账户。若本合同持续有效。保险公司在第7个及之后的每个保单周年日按照该保单周年日的前一个保单年度转入保险费的 1%发放保单持续奖励并计入保单账户。

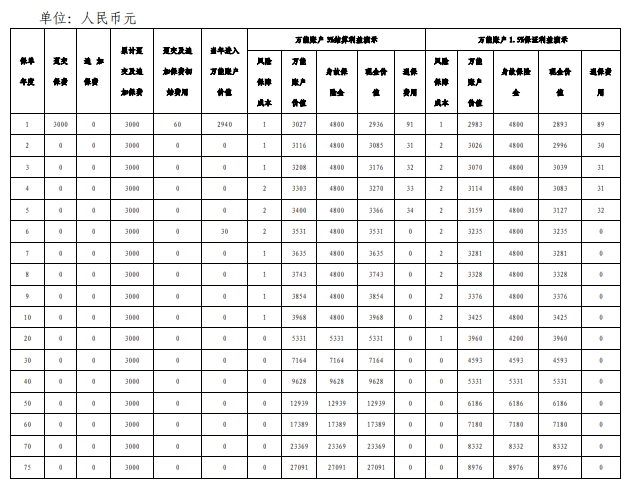

四、平安招财宝终身寿险(万能型)收益案例演示+现金价值

我们以30岁男性,购买平安招财宝终身寿险(万能型),首年趸交保险费 3000 元,保险单载明收取的趸交保险费初始费用率为 2%为例。

利益演示表如下:

注:以上为案例演示,具体以条款/实际情况为准!

五、万能型终身寿险有什么好处?

1.灵活性较强,但也存在一定限制

万能型终身寿险的优点之一,莫过于其较强的灵活性。在投保后,我们可以根据自身实际情况调整保费、保额或缴费期等,使得我们投入的资金能发挥其最大作用。

但值得注意的是,部分保险公司在资金存取这块也会设置一些限制,例如交钱时会收取1%到3%比例的手续费。

2.费用透明,给到用户更多放心

相较于其他险种来说,万能型终身寿险的费用更为透明。例如缴纳的保费中所需扣除的管理费、保障费以及保费金额当中进入投资账户的比例,都会在官网明确写明,而缴纳费用、所得收益上的透明公开,就可以给到用户更多放心。

3.有保底利率,但收益存在未知数

我们都知道万能型终身寿险的结算利率是不固定的,每个月或每年的结算利率都不同。但即使结算利率再低,也不会低于保底利率。也就是说,保底利率的收益我们是一定能拿到的。

在实际情况中,万能型终身寿险产品计划书中都会写明高、中、低三档演示利率,业务员一般都会拿高档利率进行收益计算。

但这么计算出来的收益也仅能提供参考作用,因为万能险所能带来的收益是一个很大的未知数,只有保底利率的收益才是稳的。

如果您对“平安招财宝终身寿险(万能型)”感兴趣,想要获得专属投保方案,或者想要了解其他产品,都可以在本页面点击“立即咨询”,在线留下您的联系方式,会有客服小姐姐为您提供免费咨询服务!

-

- 0

微信扫一扫

分享至好友和朋友圈