得乳腺癌后多久能买保险?乳腺癌可以参加保险吗?

一、得乳腺癌后多久能买保险?

得乳腺癌后,投保医疗险、重疾险、防癌险,保险公司一般都会拒绝,因为承保风险大、理赔率高。不过,可以选择投保乳腺癌复发险。

以泰康粉红卫士3.0plus乳腺癌复发险为例:

泰康粉红卫士3.0plus报销型保费情况为:新保2269元,续保2723元,可报销院外特药含神药DS8201,可以附加对侧原发乳腺癌保障,但这俩责任需要加钱大约一千二。

如果是买泰康粉红卫士3.0plus给付型,以10万保额为例:新保2133元,续保2245元,同样可报销院外特药含神药DS8201,可以附加对侧原发乳腺癌保障,但这俩责任需要加钱大约一千二。

【产品优势】

1、0免赔

泰康粉红卫士3.0版plus乳腺癌复发险,除了门急诊医院药品费用这项可选责任外,其余报销性质责任都是属于0免赔的。以泰康粉红卫士3.0版plus乳腺癌复发险报销型版本为例,乳腺癌首次复发,符合理赔条件,保险公司可以100%报销对应的住院医疗、特殊门诊、门诊手术、住院前7天后30天门急诊等合理的医疗费用,最高报销限额为100万。

2、投保门槛宽松

市面上大多数的保险都是不支持患癌人士投保的,泰康粉红卫士3.0版plus乳腺癌复发险却可以支持患癌人士投保,十分人性化。另外,首次投保泰康粉红卫士3.0版plus乳腺癌复发险,投保年龄上限为65周岁,也是十分宽松的,对老年人十分友好。

3、有特药可选责任

泰康粉红卫士3.0版plus乳腺癌复发险有特药可选责任可以选择,分别是特种药品和特许进口药。其中,特种药品主要是指41种常见乳腺癌用药,而特许进口药品主要是指10种乳腺癌进口特药。特药费用是0免赔、100%报销的。也就是说,无需出国可以免费用上全球疗效好的一些乳腺癌特药,非常不错。

4、对无社保人群友好

拿报销型这一版本来说,泰康粉红卫士3.0版plus乳腺癌复发险的恶性肿瘤复发保险金、对侧原发性乳腺恶性肿瘤的报销,针对以无社保身份投保的情况,都是按照0免赔,100%比例报销,这样一来,无社保人群也有机会获得100%报销了。

二、乳腺癌可以参加保险吗?

乳腺癌患者是否可以参加保险取决于多种因素,包括但不限于疾病的阶段、治疗情况、保险公司的政策以及具体的保险产品类型。以下是一些常见的考量:

乳腺癌复发险:有些保险公司为乳腺癌患者提供专门的复发险,这种保险允许已经接受过治疗的患者投保,以保障他们在乳腺癌复发或转移时能够得到经济支持。

重大疾病保险:对于处于早期阶段(如0期、I期或II期)并且已经成功接受了手术治疗且恢复良好的乳腺癌患者,有些保险公司可能会接受他们的投保申请,但可能会附加额外的条款,例如增加保费或者将乳腺癌相关的疾病排除在外。

补充医疗保险:一些地方政府与保险公司合作推出的普惠型补充医疗保险,允许带病投保,这意味着即使是乳腺癌患者也能根据具体产品的规定来投保。

普通医疗保险:对于已经痊愈一段时间并且健康状况稳定的乳腺癌患者,某些保险公司可能会有条件地接受他们的投保请求。

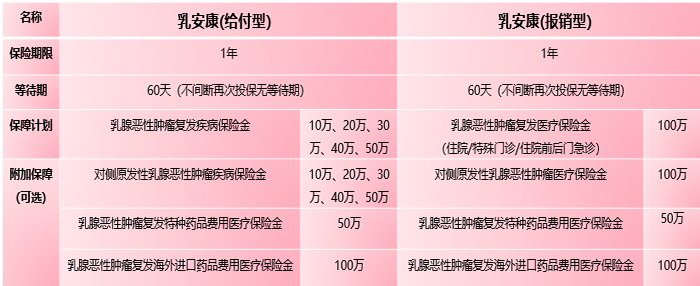

以华农「乳安康」乳腺癌复发险为例:

华农「乳安康」乳腺癌复发险是专为乳腺癌患者设计的保险,可以为之后可能发生的复发、转移提供一份经济保障,解决患者第一笔急用金和后续长期治疗的费用这两大经济压力。

华农乳安康乳腺癌复发险一共有两种类型: 报销型+给付型。从保障责任来说,「乳安康」已经很全面了,包含国内特药报销、对侧新发保障等,核保条件更加合理,0-3B期,复查无异常即可投保。

报销型最高可以报销100万,给付型最高可以投保50万保额,且两种可以同时投保,是目前市面上赔付额最高的乳腺癌复发险产品。

医保内外的治疗医疗费都能报,还能报销 51种特药费和9种国内未上市的进口药,报销范围十分广泛。

例如大家所熟知的“DS-8201”(又名:Enhertu),该药因其强大的抗癌效果,先后被多部国际权威指南推荐为HER2阳性晚期乳腺癌治疗的“新标准”。1支DS-8201需要上万元,一个疗程需要2支左右,对于普通家庭来说是一笔不菲的支出,但是在复发险保障的经济支持下,让更多的晚期乳腺癌患者能够用上“救命药”,获得更好的生存质量。

总的来说,推荐0-3B期所有分型的乳腺癌患者首选这款华农乳安康乳腺癌防复发保险,等待期60天,续保稳定性价比最优,适合0-3B期的姐妹投保。

如果您对“得乳腺癌后多久能买保险?乳腺癌可以参加保险吗?”感兴趣,想要获得专属投保和价格测算方案,或者想要了解其他产品,都可以在本页面点击“立即咨询”,在线留下您的联系方式,会有客服小姐姐为您提供免费咨询服务!

-

- 0

微信扫一扫

分享至好友和朋友圈