2024车险没出险比去年还高是怎么回事?2024年车险保费为啥上涨?

一、2024车险没出险比去年还高是怎么回事?

1. 通胀压力

全球和国内的通货膨胀导致整体物价水平上升,这直接影响了车辆维修成本和医疗费用,进而推高了保险公司的赔付成本。例如,零部件的价格、人工费用等都在逐年攀升,这些都成为了保险公司必须面对的成本压力。

2. 风险评估变化

保险公司在制定保费时,会根据车辆的品牌、型号、使用年限、驾驶人的驾龄和驾驶记录等因素进行风险评估。如果风险评估结果发生变化,保费也会相应调整。

图源自摄图网

3. 自然灾害频发

近年来自然灾害发生的频率和强度都有所增加,导致了更多与自然灾害相关的索赔,增加了保险公司的负担。极端天气事件如暴雨、台风等不仅增加了事故发生的可能性,还提高了维修成本。

4. 运营成本上升

包括工资在内的管理费用上涨,也对保费产生了上行压力。保险公司的日常运营成本增加,自然会在保费上寻求一定的补偿。

5. 自主定价系数调整

保险公司根据市场情况和自身策略调整自主定价系数,可能导致同一辆车在不同的时间点获得不同的报价。这种策略性调整反映了保险公司对市场变化的反应。

二、2024年车险报价查询

我们以内最受欢迎的四大车险公司为例,来看看这四大家车险公司在2024年车险报价查询:

1、中国平安车险

我们以一辆5座别克小桥车、三年以上未出险、200万三者险、4.35万车损险为例,看下平安车险每年保费需要交多少,详见下图平安车险价格表车险价格明细2024版:

车险损失险:600.21元(4万多的私家车);

机动车第三者责任险:570.35元(200万赔他人);

其他免费责任:道路救助服务2次、代为送检服务1次;

车上人员责任险:为平安驾乘无忧三代标准版,保障内容是驾驶人意外身故/伤残、乘客意外身故/伤残、意外医疗、节假日意外伤害身故和伤残均为30万、意外住院津贴50元/天,甲乙类传染病身故20万元、个人出行不便损失保障200元。

合计:2095元。

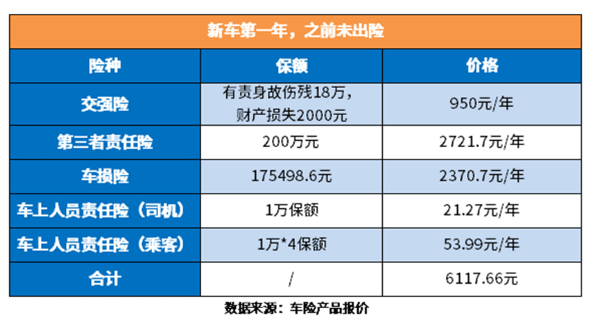

2、中国人保车险

新车上保险,选择三者险保额200万+车损险17.5万+车上人员座位险1万的情况下:

第三者责任险:200万保额,价格是2721.7元

车损险:175498. 6元保额,价格是2370. 7元

车上人员责任险(司机):1万保额,价格是21. 27元

车上人员责任险(乘客):1万*4保额,价格是53. 99元

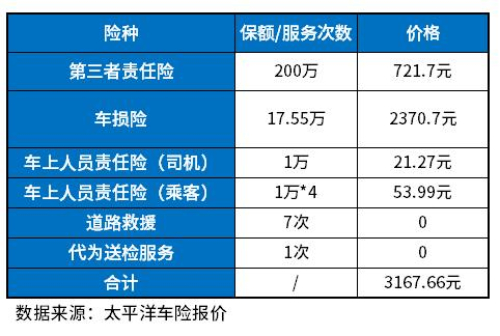

3、中国太平洋车险

我们以私家车6座以下车型,上年度未出险,购买第三者险200万元,车损险价值为17.55万元,车上人员座位险(司机和乘客)各1万为例,我们来看看太平洋车价价格明细2024版的报价:

第三者险200万元:721.7元;

车损险17.55万:2370.7元;

车上人员责任险(司机)1万:21.27元;

车上人员责任险(乘客*4人)1万/人/座:53.99元。

含:免费的道路救援7次,代为送检服务1次。

合计价格为:3167.66元。

4、中华联合车险

车损险:1000元。

第三者责任险:600元,建议至少10万保额。

车上人员责任险:5座最高赔偿限额100元/人。

盗抢险:300-500元。

不计免赔:约400元。

自燃险:50元;

玻璃单独破损:按国产玻璃算约100元;

划痕险:300元。

如果您对2024车险没出险比去年还高是怎么回事?2024年车险保费为啥上涨?感兴趣,想要获得专属投保和报价方案,可以直接点击“免费咨询”,会有客服小姐姐给你提供专业的方案和咨询服务。

-

- 0

微信扫一扫

分享至好友和朋友圈