长城人寿成康2号• 尊享年金保险怎么样?收益高吗?5年交案例

一、长城人寿成康2号• 尊享年金保险怎么买?投保规则

【投保须知】

投保年龄:出生满30日-70周岁

承保职业:1-6类

最低保费:10000元起投

缴费期限:趸交、3/5/6/7/10/15/20年交

保障期间:普惠计划/幸福计划/疾速计划保终身,尊享计划保至105周岁。

年金领取方式:年领、半年领、季领、月领,其中疾速计划仅可年领。

首次年金领取时间:第5个、第7个、第10个、第15个、第20个、或者第30个保单周年日。

【保全规则】

1、变更首期年金领取日:

首期年金领取日前向保司提出申请

基本保险金额及现价重新计算

首期年金领取后不支持变更

变更后的首期年金领取日不得早于申请变更时的日期

2、变更保障计划:

首期年金领取日前向保司提出申请

保司审核同意后,基本保险金额及现价重新计算

自合同生效日的零时起至首期年金领取日前的第6个月零时止,普惠计划、幸福计划、增长计划、尊享计划不可变更为疾速计划。

首期年金领取后,不得变更保障计划

3、变更生存金受益人:

经保司审核同意后,您和被保险人可以约定非被保险人本人领取年金

除另有约定外,年金的受益人为被保险人本人

4、变更领取方式:

可在合同保险期间内且在合同有效期内向保司提出申请

保司审核同意后,变更后的领取方式自下一个保险单周年日起生效

疾速计划仅可年领

图片来自摄图网

二、长城人寿成康2号• 尊享年金保险保什么?保险责任介绍

1、普惠计划:

①年金领取:自首个年金领取日起,若被保人在每个年金领取日仍生存,可按约定比例领取年金,直到满期或身故。

年领金额=100%*基本保额

半年领金额=51%*基本保额

季领金额=25.5%*基本保额

月领金额=8.5%*基本保额

②身故保险金:若被保人在保险期间不幸身故,无论是意外还是疾病导致的,保险公司都会按“累计已交保费与现金价值”的较大者理赔,赔完合同终止。

2、幸福计划:

①年金领取:自首个年金领取日起,若被保人在每个年金领取日仍生存,可按约定比例领取年金,领取金额以60周岁为分水岭,详情如下。

60周岁之前,年领金额=100%*基本保额; 60周岁之后,年领金额=100%*基本保额*2倍。

60周岁之前,半年领金额=51%*基本保额; 60周岁之后,半年领金额=51%*基本保额*2倍。

60周岁之前,季领金额=25.5%*基本保额; 60周岁之后,季领金额=25.5%*基本保额*2倍。

60周岁之前,月领金额=8.5%*基本保额; 60周岁之后,月领金额=8.5%*基本保额*2倍。

②身故保险金:若被保人在保险期间不幸身故,无论是意外还是疾病导致的,保险公司都会按“累计已交保费与现金价值”的较大者理赔,赔完合同终止。

3、增长计划:

①年金领取:自首个年金领取日起,每满5年,当年领取金额将增加一次,增加额度为基本保额的20%(且不超过已交保费的20%),直到满期或身故。

以年领为例:

第1-第5年,每年领取金额为100%基本保额;

第6-第10年,每年领取金额为120基本保额;

第11-第15年,每年领取金额为140基本保额;

。。。以此类推,其他的领取方式也是每5年增加一次哦!

②身故保险金:若被保人在保险期间不幸身故,无论是意外还是疾病导致的,保险公司都会按“累计已交保费与现金价值”的较大者理赔,赔完合同终止。

4、疾速计划:

①年金领取:只能选择年领方式,自首个年金领取日起,前5个保单年度,每年都可以领取“12%*已交保费”; 第6年起,每年领取金额为“100%*基本保额”,直到满期或身故。

②身故保险金:若被保人在保险期间不幸身故,无论是意外还是疾病导致的,保险公司都会按“(累计已交保费-已领取的年金)与现金价值”的较大者理赔,赔完合同终止。

5、尊享计划:

①年金领取:首次年金领取金额为(年领100%基本保额、半年领51%基本保额、季领25.5%保额、月领8.5%基本保额),第二次及之后每年领取金额=累计已交保费*K值*领取方式约定的给付比例。

领取方式约定的给付比例和K值如下:

例如,选择尊享计划第7年开始领年金,5年交方式,按年领,首次年金第7年=100%基本保额,第8年起及之后每年领取金额=累计已交保费*3%*100%基本保额。

②满期保险金:若被保人在105周岁时仍生存,可一次性返还金额=累计已交保费*(1+K值),同时合同终止。

③身故保险金:若被保人在保险期间不幸身故,无论是意外还是疾病导致的,保险公司都会按“累计已交保费与现金价值”的较大者理赔,赔完合同终止。

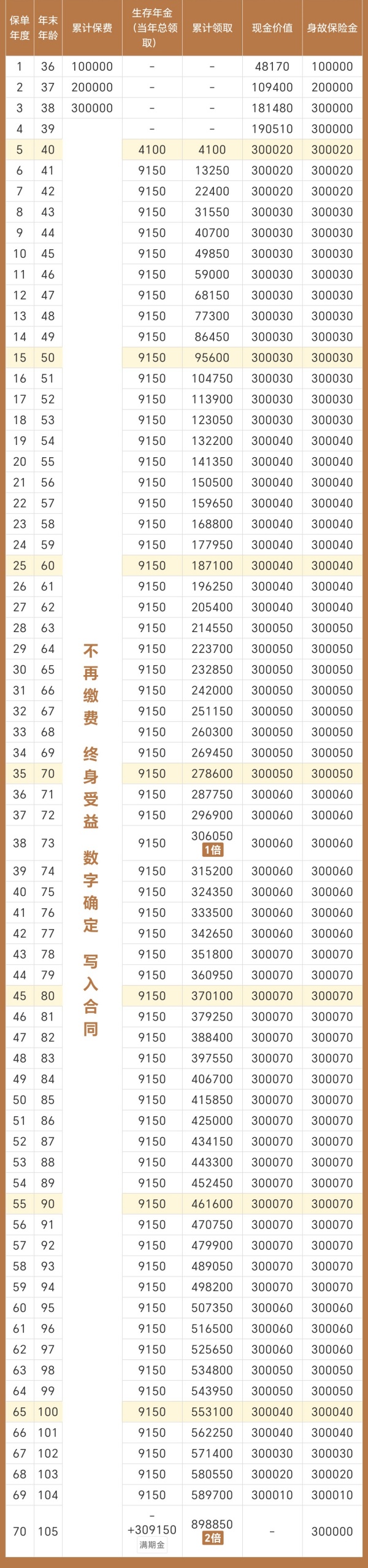

三、长城人寿成康2号• 尊享年金保险的收益高吗?5年交案例演示

我们以35岁女士为例,投保《长城人寿成康2号• 尊享年金保险》,选择每年投10万保费,交3年,总本金30万,选择40周岁开始领取年金,按年领取,长城人寿成康2号的收益演示如下:

女士50周岁时,累计领取9.56万;

女士60周岁时,累计领取18.71万;

女士70周岁时,累计领取27.86万;

女士80周岁时,累计领取37.01万;

。。。

若期间不幸身故,保险公司还会按约定理赔身故金,假设活到90周岁,保单总利益=生存总利益+身故保险金=46.16万+30.01万=76.17万,是本金的2.54倍左右。

四、长城人寿成康2号• 尊享年金保险值得投保吗?有什么特色?

1、投保规则宽松灵活:

无等待期,无需健康告知,健康异常也能投保,最高70周岁还能投保,满足更多人的财富规则需求,而且年金领取方式也有2种增加到4种(年领、半年领、季领、月领),给投保人提供更多选择,关键是保险期间还能灵活变更领取方式呢,合同生效日的零时起至首期年金领取日前的第6个月期间随意变更。

2、五种计划随心选择:

长城人寿成康2号• 尊享年金保险提供了普惠、增长、幸福、疾速、尊享等5种保险方案,其中前4种方案都是保终身的,所以不含满期保险金责任; 尊享计划是保到105周岁定期年金,所以有包含满期保险金责任。这五种方案,小编认为幸福计划与增长计划比较有特色。

3、万能账户提升收益:

长城人寿成康2号• 尊享年金保险可以独立投保,也可也搭配长城人寿金麒麟终身寿险(万能型),让暂时不急用的年金、满期金转入万能账户进入二次增值,金麒麟保底收益是2%,当前实际结算收益是3%(官网2024.7最新数据),在当前经济下行的情况下,金麒麟还能稳定在3%-3.5%左右,还是不错的。

4、增值服务丰富实用:

投保长城人寿成康2号• 尊享年金保险,可享减保、保单贷款、隔代投保、第二投保人、养老社区、对接信托(平安信托/大业信托/中融信托/中诚信托)等增值服务,大大提升理财灵活性。祖父母、外祖父母、父母的兄弟姐妹、成年兄姐都可以作为投保人给0岁以上孩子投保,适合为孩子进行长远规划,兼顾孩子工作时的生活补充、退休后生活规划、传承安排。

5、附加条款自由搭配:

除了上面提及的,可以搭配金麒麟万能账户之外,长城人寿成康2号• 尊享年金保险还可以根据个人需求选择性搭配长城附加御麟君养老年金保险(2023)、长城附加火麒麟护理保险、长城附加投保人豁免保险费重大疾病保险F款,多种选择。当然,不搭配这些附加条款也是可以的,小编认为最实用的就是搭配金麒麟万能账户,而且金麒麟附加保费不贵,一般是0-100元左右。

如果您对《长城人寿成康2号• 尊享年金保险》感兴趣,想了解更多/对比更多,可以点击“立即咨询” 或者 “免费获取方案”,会有客服小姐姐一对一免费提供咨询。

-

- 0

微信扫一扫

分享至好友和朋友圈