重疾险哪个性价比高,6款性价比高的重疾险产品推荐!

(图片来源于摄图网)

重疾险哪个性价比高,6款性价比高的重疾险产品推荐!

性价比高的成人重疾险推荐

一、人保达尔文8号领航版重疾险

1、核保宽松

中国人保达尔文8号领航版的智能核保宽松,可支持更多客户投保!

乙肝、甲状腺结节、乳房结节、胃或肠道息肉、子宫肌瘤等非标体人群,符合要求可直接标体投保!

2、疾病关爱金,顶格设计

首次确诊重/中/轻症分别额外给付80%/30%/10%基本保额。

疾病关爱金,赔付比例高,保障时间久,大牌加持,价格还实惠!很难得的责任,值得附加!

3、保障期限=服务有效期

能有效避免“保障还有效,但服务已过期,急需要用但不能用的”焦灼与不安!

4、价格亲民

中国人保达尔文8号领航版的价格,32岁男性,买到70岁,50万保额,也只需要4900元,相当的便宜了,至少在大公司的重疾险当中也是最便宜的了!

二、新华健康惠享重大疾病保险

1、终身保障一生相伴

新华健康惠享重大疾病保险可保至终身,障范围最高涵盖190种疾病,提供陪伴一生的长久呵护。

2、轻中重疾三级守护

新华健康惠享重大疾病保险提供40种轻度疾病,20种中度疾病,130种重度疾病,科学划分,三级守护。

3、9/19/29年惠享安心

新华健康惠享重大疾病保险可以选择9/19/29年交费,根据需求与经济能力选择合适的交费年限,惠享安心。

4、按需定制灵活选择

新华健康惠享重大疾病保险除基本责任外,还可根据需求选择轻中度疾病及特定失能疾病等责任,按需定制,灵活选择。

如果是给10周岁男孩投保新华健康惠享重疾险,交费方式为 19 年交,基本保险金额 10 万元,保障持续终身,不同保障方案所需年缴保费金额如下:

仅基础责任:年交保险费 1620 元

基本责任+可选责任一:年交保险费 1900 元

基本责任+可选责任二:年交保险费 1770 元

基本责任+可选责任一+可选责任二:年交保险费 2050 元

性价比高的少儿重疾险推荐

一、招商仁和仁心保贝3号少儿重疾险

1、基础保障全面

招商仁和仁心保贝3号少儿重疾险覆盖137种重疾、30种中症和51种轻症。重疾赔付1次,赔付比例为100%保额;中症赔付2次,每次赔付60%保额;轻症赔付5次,每次赔付30%保额。且在重疾赔付后,轻中症的保障依旧有效,确诊重疾间隔90天后,与重疾不同组的轻/中症可继续赔付。

2、少儿特疾和罕见病保障

招商仁和仁心保贝3号少儿重疾险自带少儿特定疾病保障,包括20种少儿特疾和20种少儿罕见病。少儿特疾可额外赔付120%保额,少儿罕见病可额外赔付200%保额。

3、可选保障丰富

招商仁和仁心保贝3号少儿重疾险提供多项可选保障,包括疾病关爱保险金、癌症多次赔、重疾多次赔和ICU津贴。疾病关爱保险金可在特定年龄段内(如选保70岁/终身则在60岁前,选保30年则在前15年)对重疾/中症/轻症提供额外赔付;癌症多次赔和重疾多次赔则可在首次赔付后,对后续发生的癌症或重疾提供持续保障;ICU津贴则可在被保险人因重症进入ICU治疗时提供一定金额的补贴。

招商仁和仁心保贝3号少儿重疾险多少钱?

以30万保额,保障30年,20年交,含身故责任(方案一)为例:

男宝宝(0岁):456元/年

男宝宝(0岁):474元/年

二、招商仁和青云卫2号少儿重疾险

1. 重疾二次和癌症二次可叠加赔付;

包含4种状态:新发、复发、转移、持续,如果只附加癌症二次责任,首次重疾是癌症,间隔期3年,该责任可再赔第2次癌;首次重疾不是癌症,间隔180天患癌症,就可赔癌;

如果同时附加了多次重疾+癌症二次,同样,首次重疾是癌症,间隔期3年该责任可再赔第2次;首次重疾不是癌症,那么发生癌症间隔期大于1年,可同时赔付癌症二次和重疾二次,这是本产品最大的亮点;

2.重疾可选不分组二次赔付,且没有三同条款;

附加上这个责任后就变成了重疾不分组二次赔付,而且没有三同条款,赞一个!比如小孩子确诊白血病重疾赔1次,而白血病要根治最好的办法就是造血干细胞移植,有三同条款的重疾险因为是同一种病因就不能再理赔了,而没有三同条款的重疾险就还可以再赔1次;

3. 重疾/中症/轻症额外赔;

保障到70岁/终身:在60岁前,确诊重疾/中症/轻症额外赔60%/20%/10%保额;保障30年:保单前15年,确诊重疾/中症/轻症额外赔60%/20%/10%保额;

4.可选重症监护病房补贴;

0.1%保额/天,年免赔3天,年上限50天,累计上限300天。

5. 等待期内确诊轻症、中症,合同不终止

如果180天等待期确诊轻症、中症,那么相应的轻症、中症责任结束,合同继续有效。

性价比高的带病人群重疾险推荐

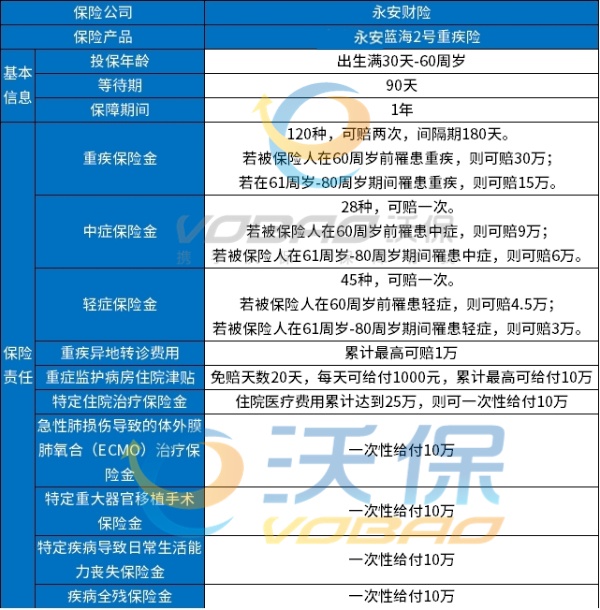

一、蓝海2号重疾险

1、无需健康告知

蓝海2号重疾险不需要进行健康告知,即使有一些慢性病或癌症等疾病,也可以顺利投保。

2、全面的保障责任

蓝海2号重疾险涵盖了120种重疾、28种中症和45种轻症。

除了常见的重疾、中症、轻症、住院津贴、ECMO保险金、全残保障外,蓝海2号还提供重疾异地转诊费、特定住院治疗保险金、重大器官移植手术保险金、特定疾病导致日常生活能力丧失保险金以及就医绿色通道服务,这些具有针对性的保障都是比较实用的,可以更好地为被保人转移风险。

3、重疾多次赔付

蓝海2号重疾险在重疾方面提供了2次赔付的机会,每次最高保额可达30万元。

这意味着如果被保人在保险期间内被确诊为重疾,可以获得一次赔付,并且在恢复期后,若再次被确诊为不同的重疾,还可以获得第二次赔付。

毕竟像恶性肿瘤、脑中风等重疾是非常容易复发或者转移的。

4、重疾绿通服务

投保蓝海2号重疾险还可享受多项重疾绿通服务,包括:医疗健康信息咨询服务、在线健康咨询服务、重大疾病绿色通道服务、重大疾病住院垫付服务、重大疾病异地转诊公共交通费用垫付服务、全程就医陪同服务。

5、保费性价比相对较高

蓝海2号重疾险的保费较低,并且支持月缴和年缴,缴费方式更加灵活,从费率表来看,男性最低仅需343元/年,最高7003元/年,女性最低仅需302元/年,最高5655元/年。

二、人保I无忧易核版重疾险

1、高龄可投保,健告超宽松

i无忧易核版的基础责任,包含了重症1次赔付,及轻症3次赔付,可选责任有热门的身故/全残保险金,产品形态是非常简洁的。但是在保障年龄上,产品给出的空间很大,支持30周岁-65周岁人群投保。目前市场上大部分重疾险投保都限制在60岁左右,但i无忧易核版支持65岁人群投保,这点是很难得的,并且产品还给出保终身/保至70周岁两种保障期,如果客户预算有限,可以选择后者。

2、健康告知,仅3条,能通过就能投保

人保i无忧易核版的健康告知只有3条,而且非常宽松,能通过就能投保。

结节(甲状腺结节、肺结节、乳腺结节)、乙肝大小三阳、空腹血糖异常、糖化血红蛋白异常、高血压等等体检异常都有机会正常承保。

3、增值服务实用

投保基本保额10万及以上,可获得重疾绿通(门诊预约1次,可全程陪诊、住院手术安排1次、住院探视1次)、 多学科会诊(1次)、解结服务(1次),保险期间内各项服务持续有效。只能说,这个门槛非常低了,在重疾险产品的增值服务里,这也是非常实用且必要的服务了。

以上就是关于“重疾险哪个性价比高,6款性价比高的重疾险产品推荐!”的内容,如果您对以上推荐的产品感兴趣,或者想要了解更多保险产品,都可以点击“立即咨询”或“免费获取方案”,我们会为您安排专业的保险顾问一对一为您服务!

-

- 0

微信扫一扫

分享至好友和朋友圈