何为年金保险?有何用处?值不值得买?(2024年最新权威解答)

年金保险还可以理解成就是年轻时交一笔钱给保险公司,退休之后从保单里定期领钱,一直可以领到身故,所以也常被视为“与生命等长的现金流”。

一、何为年金保险?

金保险是一种以被保险人生存为条件,按年、半年、季或月给付保险金的人寿保险产品。年金保险的目的是保障被保险人在年老或丧失劳动能力时能获得经济收益,从而确保晚年生活得到保障。它兼具财富管理属性和保障性,通过投保人一次性或分期缴纳保费,等到合同约定的时期,保险公司再按期返还保险金。这类保险具有安全、稳定、持续的特点,收益写入合同中,不受市场波动影响。

二、年金保险有何用处?

1、养老金

只靠社保养老,对于追求舒适、安乐的老年生活是远远不够的。如果想要一份体面的退休生活,需要我们提前进行规划:要么是储蓄+理财,保证我们有充足的现金储备;要么就是在有支付能力的前提下,购买年金险退休之后就可以稳定领取养老金。

2、子女教育金

如果计划为子女提供优越的教育资源,我们以出国为例,那么就需要在N多年后,连续多年进行大额的教育费用支出。如果仅仅通过储蓄不仅没有强制性,而且银行利率比较低,年金险就是比较好的选择。

3、财富传承

对于高净值人群来说,如果留给后代是房产、股票等其他资产,继承过程异常繁琐。所以通过购买高额的保险,可以达到财富传承的目的。

4、保护私有

对于债务清偿、资产冻结、婚姻重组等事件的发生,保险同时存在保护个人私有资产的作用。

三、年金保险值不值得买?

从保费角度看:

年金保险的保费相对较高,这意味着需要有足够的财务能力来承担这笔支出。如果您的预算充足,并且希望通过长期稳定的储蓄方式来规划未来,那么年金保险可能是合适的。

从稳定性角度看:

年金保险提供了相对稳定的收益,尤其对于追求安全和稳定收入的人来说很有吸引力。如果您担心市场波动影响您的投资收益,那么年金保险可以作为一个避风港。

从收益角度看:

年金保险的收益通常较低,但具有确定性,适合风险偏好较低的人群。如果您期望短期内获得高收益,则年金保险可能不是最佳选择。

从灵活性角度看:

大多数年金保险产品的资金流入和流出都受到一定限制。如果您需要高度灵活的投资方式,年金保险可能不是最理想的选择。

四、2024年最新收益产品推荐

产品推荐:泰康泰悦人生(2024版)年金保险

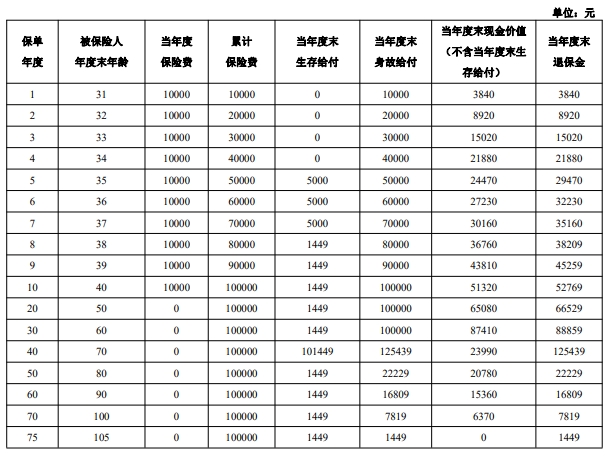

以30岁女性投保泰康泰悦人生(2024版)年金保险为例,选择年交保险费10000元,交10年,基本保险金额为4830元,祝寿金选择70周岁的首个年生效对应日领取,则她能领取到的保单收益情况如下:

可以看到,她从第6个保单年度-第9个保单年度,每年领取50%已交保费的特别保险金,即10000×50%=5000元;

从第9个保单年度起,她每年能领取30%基本保额的生存保险金,即4830×30%=1449元;

到她70周岁时,可以一次性领取100%已交保费的祝寿金,即100000元;

此时她已经累计领取了162817元的年金收益了!

之后只要她仍安康,还可持续领取生存保险金至身故或105周岁满期。

注:以上为案例演示,具体以条款/实际为准!

如果您对“何为年金保险?”感兴趣,想要获得专属投保方案,或者想要了解其他产品,都可以在本页面点击“立即咨询”,在线留下您的联系方式,会有客服小姐姐为您提供免费咨询服务!

-

- 0

微信扫一扫

分享至好友和朋友圈