没进医保的抗癌药能报销吗?2024医保范围外的“天价”抗癌药怎么报销

在抗癌的道路上,高昂的药费如同一座难以逾越的大山,尤其是那些尚未纳入医保目录的“天价”药物。但希望并未熄灭,本文将为您揭开医保范围外抗癌药报销的秘密,助力希望之光。

图源自摄图网

一、没进医保的抗癌药能报销吗?

没进医保的抗癌药不能通过医保报销,但是可以通过商业医疗保险报销。

事实上,这些抗癌药之所以未能进医保的最大原因之一,就是“天价”费用。

1、研发成本高:新药研发周期长,投入巨大,药企需通过高价回收成本。

2、市场竞争少:部分抗癌药为独家专利,缺乏竞争导致价格居高不下。

3、需求紧迫:对于急需救治的患者而言,即使价格昂贵,也愿意尝试。

二、2024医保范围外的“天价”抗癌药怎么报销?

尽管直接通过医保报销受限,但仍有多种途径可减轻患者负担:

1、惠民保计划:

每年全国都有多个城市推出政府支持型惠民保险,将部分高价药纳入报销范围,减轻患者经济压力。

2、商业保险:

保险公司推出的百万医疗险、特定疾病保险、重大疾病保险等,可为抗癌药费用提供额外保障。

3、慈善援助:

药企、基金会设立的患者援助项目,符合条件者可获得药品捐赠或补贴。

4、政府补助:

部分地区或特定疾病,政府提供专项补助,减轻患者经济负担。

5、临床试验:

参与新药临床试验,有机会免费获得治疗药物,同时监测治疗效果。

三、2024能报销“天价”抗癌药的保险产品推荐:

国泰产险最新推出的国泰如意保乳腺癌药品进展险,将投保人群拓宽至“非手术疗法”患者,保障覆盖转移性乳腺癌一线疗法,为更多乳腺癌患者的治疗再加一层保障,非常适合和国泰如意保乳腺癌复发险组合投保!

产品特点:

1、非手术疗法患者也能投保

国泰如意保乳腺癌药品进展险扩展投保人群至非手术疗法患者,能够为18周岁(含)-65周岁(含)乳腺癌激素受体(HR)阳性,人表皮生长因子受体2(HER2)阴性且伴有远处转移的未术患者提供报销型保障。

保障覆盖转移性乳腺癌一线疗法:Al+CDK4/6抑制剂联合用药,保险金额20万元,0免赔额,赔付比例为60%。

2、新药保障,报销比例高

国泰如意保乳腺癌药品进展险将激素受体(HR)阳性,人表皮生长因子受体2(HER2)阴性且伴有远处转移的未术患者“神药”“凯丽隆“纳入保障范围,且凯丽隆药品自费报销比例达到60%,而未申请成功或进医保前的药物赔付比例为60%,进医保后的药物经医保结算赔付比例为80%,未经医保结算赔付比例为32%。

3、直付服务

确诊互联网医院为用户提供协助理赔服务,用户理赔限通过指定药店网络,并享有直赔服务。

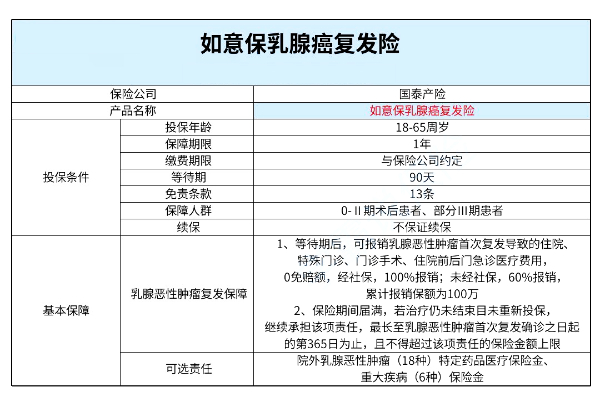

国泰如意保乳腺癌药品进展险的“CP”——国泰如意保乳腺癌复发险,则是面向绝大部分乳腺癌患者,不仅包括0-Ⅱ期的术后患者,更将部分Ⅲ期患者也纳入进来。

在投保模式上,“如意保乳腺癌复发险”不仅包含给付型的复发疾病责任和报销型的复发医疗责任,更可以搭配院外特药的责任和重大疾病的责任, “精”“准”覆盖十八种精选药品,其中更包括了今年刚刚获批上市的优赫得、凯利隆这两款医保范畴外、且价格高昂的“神药”。灵活的保障组合、精准的责任覆盖,国泰产险如意保乳腺癌复发险从创新出发、为患者带去坚实的经济支撑,帮助癌症家庭渡过难关。

价格测算:

“给付型”方案:平均一年保费在6000-10000元左右,乳腺癌复发转移疾病保险金理赔金额10万一份,术后Ⅲ期可投保2份,Ⅱ期、Ⅰ期可投保3份,0期可投保5份。

“报销型”方案:平均一年保费5000元左右,保额高达100万元,赔付比例最高100%。

如果您对“没进医保的抗癌药能报销吗?2024医保范围外的“天价”抗癌药怎么报销”感兴趣,想要获得专属投保方案,或者想要了解其他产品,都可以在本页面点击“立即咨询”,在线留下您的联系方式,会有客服小姐姐为您提供免费咨询服务!

-

- 0

微信扫一扫

分享至好友和朋友圈