中国人寿终身寿险能拿回本金吗,中国人寿终身寿险收益多吗

(图片来源于摄图网)

中国人寿终身寿险能拿回本金吗

中国人寿的终身寿险在一定条件下是可以拿回本金的。具体条件包括但不限于以下几种情况:

1、身故赔付:终身寿险的基本功能是为被保险人提供终身的身故保障。如果被保险人在保险期间内身故(不论是因为疾病还是意外,除非合同中另有免责条款),保险公司将会向指定的受益人支付身故保险金,这笔金额通常会大于已缴纳的保费,从而实现拿回本金乃至获得额外经济补偿的目的。

2、犹豫期内退保:大多数保险产品都设有犹豫期,一般是签订合同后的10-15天内,在此期间内退保,通常可以全额退还已交保费,即拿回本金。

3、保单现金价值:如果在犹豫期后退保,投保人可以得到保单当时的现金价值。终身寿险随着时间推移,其现金价值会逐渐增长,会在某个时间点超过已交保费,此时退保即可视为拿回本金。特别是增额终身寿险,其现金价值增长较快,可能较早实现回本。

4、保单贷款或减保:部分终身寿险允许保单持有人申请保单贷款或进行减保,以此方式获取现金,但这通常不会全额等于已交保费,除非保单的现金价值已经超过了这个数额。

需要注意的是,具体能否拿回本金及何时能拿回,还需参考所购买的中国人寿终身寿险产品的具体条款,包括缴费期限、保障内容、现金价值表等细节。

中国人寿终身寿险收益多吗

产品案例一:国寿鑫福传家终身寿险

我们以40周岁男性投保国寿鑫福传家终身寿险为例,选择年交保险费14055元,交15年,保终身,对应基本保额为15万元,则他能获得的保单收益情况如下:

可以看到,在保单第15年,即缴费期满那一年,保单现金价值已经超过了已交保费,实现回本,已经可以拿回本金了;

在保单第20年,也就是他60岁退休时,保单现金价值收益已经达到了267435元;

在他70岁时,保单现金价值收益已经达到了359100元;

在他80岁时,保单现金价值收益已经达到了482565元,是已交保费的2.29倍!

注:以上为案例演示,具体以条款/实际情况为准!

产品案例二:国寿乐享金生终身寿险

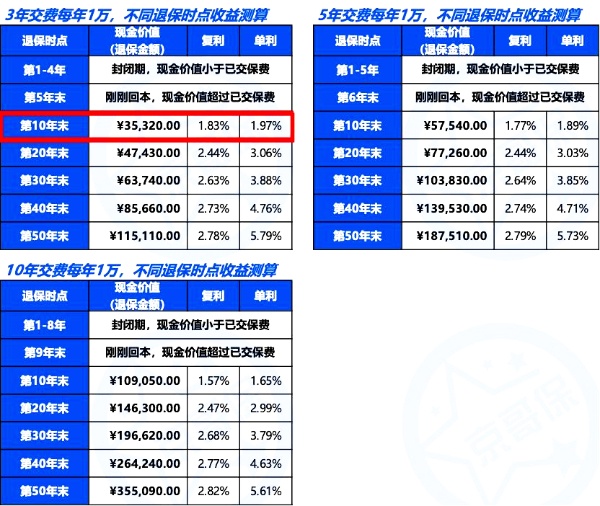

以35岁女性投保,每年交10000元保费为例,国寿乐享金生终身寿险对应的回本时间及收益率如下:

注:回本时间是指现金价值超过已经交纳总保费的年度

可以看到,在每年交1万,总共交3年的情况下,保单第5年回本,保单持有到第10年,账户价值是35320元,对应的单利是1.97%;对应的复利是1.83%。

3年交复利可达2.78%,持有30年,单利可达3.88%;

5年交6年回本,复利可达2.79%,持有30年,单利可达3.85%;

10年交9年回本,复利可达2.82%,持有30年,单利可达3.79%。

从回本时间来看,国寿乐享金生终身寿险3年交和5年交的回本时间相对较快,长期收益率也比较可观。

注:以上为案例演示,具体以条款/实际情况为准!

以上就是关于“中国人寿终身寿险能拿回本金吗,中国人寿终身寿险收益多吗”的内容,如果您对以上推荐的产品感兴趣,或者想要了解更多保险产品,都可以点击“立即咨询”或“免费获取方案”,我们会为您安排专业的保险顾问一对一为您服务!

-

- 0

微信扫一扫

分享至好友和朋友圈