幸福悦享终身寿险(分红型)怎么样?分红收益怎么领?附收益演示

幸福人寿承保推出的幸福悦享终身寿险(分红型),荣获2023-2024”金口碑”年度寿险保险产品,这是一款资金增值稳定、持续保障终身的保险产品,可满足客户长期风险保障、资产规划、强制储备、财富传承等需求。

底图源自摄图网

一、幸福悦享终身寿险(分红型)保什么?分红收益怎么领?产品介绍:

投保年龄:0周岁(须出生满30日,含第30日)至70周岁;

交费方式:一次交清、期交;

交费期间:一次交清、3年、5年、6年、7年、8年、10年、15年、20年;

保险期间:终身;

有效保额递增比例:2.5%

身故保险金:

18周岁的保单周年日(不含)前,max(已交保费,现金价值);

18周岁的保单周年日(含)后且交费期满前:max(已交保费*给付比例,现金价值);

18周岁的保单周年日(含)后且交费期满后:max(已交保费*给付比例,现金价值,有效保额);

给付比例:18-40周岁:160%;41-60周岁:140%;61周岁+:120%

保单红利:

在合同有效期内,保险公司将根据上一会计年度分红保险业务的实际经营状况决定红利分配方案,并向投保人发送红利通知书,保单红利是不保证的。

在投保时可选择以下任何一种红利领取方式:

(1)现金领取;

(2)累积生息:红利保留在保险公司以年复利方式累积生息,红利累积利率每年由保险公司公布,在合同效力中止期间不计息,在本产品合同终止时,将保留在保险公司的红利本息一次性付清。

若在投保时没有选定红利领取方式,保险公司按累积生息方式办理。在本产品合同有效期内,可变更红利领取方式,但需填写变更申请书并经我们审核同意,变更后的红利领取方式仅适用于未来年度分配的红利。本产品合同在效力中止期间不享有红利分配。

申请退保时,若本产品合同经过的保单年度未满整年的,不享有当年度红利分配。

保单权益:保单贷款、减保

二、幸福悦享终身寿险(分红型)怎么样?

1、复利增长得保额,保持资金活力,保障终身

幸福悦享终身寿险(分红型)的有效保额以年复利2.5%的比例逐年稳定终身递增,比例明确写进保单合同,不受市场经济波动影响,稳健守护终身。

2、现金价值增长快,保单价值不仅保值还增值

幸福悦享终身寿险(分红型)的现金价值也在快速同步增值,长久守护家庭财富价值,助力财富积累增长。

3、保单贷款,资金运用灵活

幸福悦享终身寿险(分红型)在投保后还可享有保单贷款、减保的权益服务,,让保障期间的资金周转更加灵活,帮助客户应对紧急资金需求,以备不时之需。

4、保单红利,可现金领取也可累积生息

幸福悦享终身寿险(分红型)作为一款分红型增额终身寿险产品,可享受额外的保单周年红利分配(红利是不保证的),领取方式有现金领取和累积生息两种可选,让惊喜来的更合心意。

三、幸福悦享终身寿险(分红型)能领多少钱?收益演示:

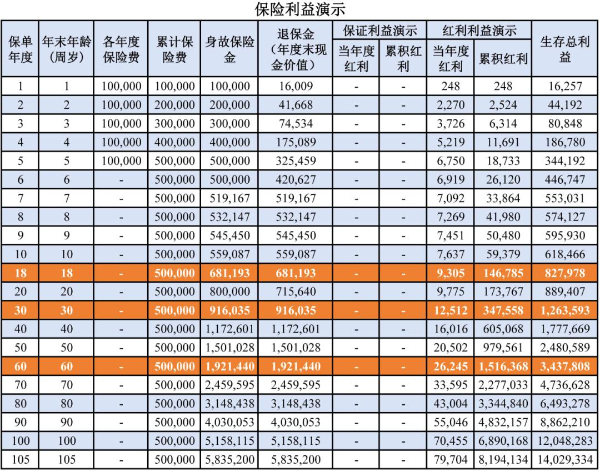

我们以30岁的福女为刚出生的女儿(0岁)投保幸福悦享终身寿险(分红型)为例,福女士对孩子的教育规划十分重视,希望为孩子提供一个稳定且不断增长的教育储备资金,交费方式选择5年交,保险期间为终身,年交保险费10万元,基本保险金额441989元。则孩子成长过程中可以获得的保单收益情况如下:

可以看到,当孩子18周岁读大学时,年度末现金价值为 681193元,若选择累积生息的方式,假设红利累积利率为2.5%,则累积红利金额为146785元,此时的生存总收益为827978元。

当女孩子30周岁创业时,年度末现金价值为 916035元,若选择累积生息的方式,假设红利累积利率为2.5%,则累积红利金额为347558元,此时的生存总收益为1263593元。

当孩子在60周岁退休时,年度末现金价值为1921440元,若选择累积生息的方式,假设红利累积利率为2.5%,则累积红利金额为1516368元,此时的生存总收益为3437808元。

注:保单红利是不保证的,在某些保单年度红利可能性为零,实际红利以保险公司当年实际发布的为准;各项保险利益需以条款内容为准。

如果您对“幸福悦享终身寿险(分红型)”感兴趣,想要获得专属投保方案,或者想要了解其他产品,都可以在本页面点击“立即咨询”,在线留下您的联系方式,会有客服小姐姐为您提供免费咨询服务!

-

- 0

微信扫一扫

分享至好友和朋友圈