2024年养老年金险有什么好处?如何选择养老年金险?

随着老龄化问题的不断凸显,养老问题已成为越来越多人关心的重要议题。在这样的背景下,养老年金险作为一种有效的养老保障手段,正逐渐走入大众视野,并受到广泛关注。那么2024年养老年金险有什么好处?

一、2024年养老年金险有什么好处?

提供养老保障:养老年金险能够在被保险人达到一定退休年龄后,开始定期发放养老金,帮助维持或改善老年生活品质。

操作性强:参加商业养老年金保险后,投保人只需按时缴纳保费,资产运营的工作和风险由保险公司承担,保证在给付周期内持续、稳定地给付。

确定性强:投资养老年金保险后,可以根据退休后想要达到的生活水平来计算养老金缺口,从而得到相对一定的准备次数,并且可以清楚地计算出保险金额和赔付期限。

安全性高:年金保险具有保底利率,即使保险公司破产,消费者的个人保单也不会受到影响。

稳定性强:市面上绝大多数的年金保险都有保底利率,领取的时间和数额基本是在投保前就可以预知,稳定性很高。

灵活性强:年金保险具备保单贷款功能,最高可贷款80%的保单现金价值,可以缓解资金周转不灵的尴尬局面。

二、2024如何选择养老年金险?

明确需求:在购买养老年金险之前,首先要明确自己的养老需求。这包括退休后的生活费用、健康状况、预期的生活方式以及是否需要支持家庭成员等。通过这些因素的考量,可以估算出退休后所需的资金总额。

评估收入:考虑您的收入来源,包括社保养老金、个人储蓄、投资回报等。了解这些收入源的稳定性和可靠性,有助于确定需要通过养老年金险补充的养老金缺口。

比较产品:市场上有多种养老年金险产品,它们在保费、保障范围、领取方式等方面都有所不同。花时间比较不同产品的特点,选择最符合您需求的产品。

关注收益率:养老年金险的收益率直接影响到最终领取的养老金数额。评估产品的历史收益率和保底利率,选择那些提供稳定且相对可观收益的产品。

理解条款:仔细阅读保险合同,理解其中的条款和条件,包括但不限于保费支付方式、养老金领取方式、保单贷款条款等。确保自己对产品的特性和限制有清晰的认识。

三、2024养老年金险排行榜产品推荐

产品:光大永明光明慧选(卓越版)养老年金险

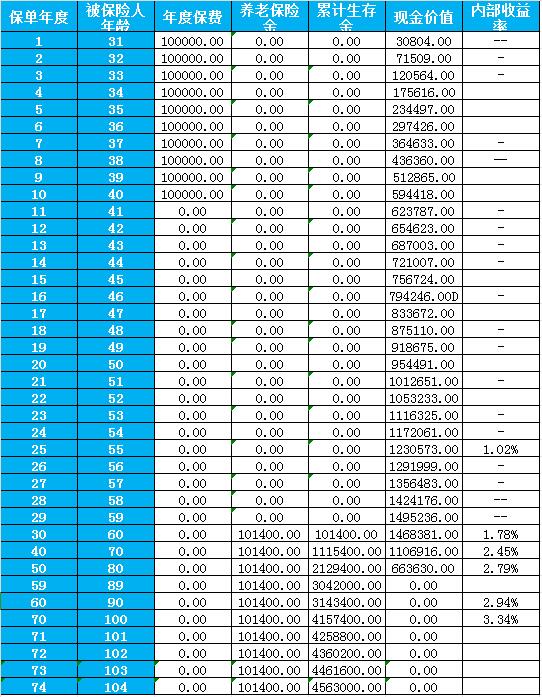

以30岁卓女士,为自己投保光大永明光明惠选(卓越版)养老年金选择10万投10年,60岁开始领取养老年金,

计划一:终身版本

(1)领取

从60岁开始,每年可以固定领取养老年金10.14万,领取至终身

领取前,59周岁时,现金价值为149万(是已交保费的1.49倍)

至80周岁,累计可领取养老年金为212.9万(是已交保费的2.12倍)

至85周岁,累计可返还养老年金263.6万(是已交保费的2.63倍)

至90周岁,累计可领取的养老年金314.3万(是已交保费的3.14倍)

至100周岁,累计可领取的老年金415万(累计已交保费的4.15倍)

(2)保单现金价值情况:

60岁开始返还养老年金至80周岁,保单持续有现金价值

70岁保单现金价值为110万

75岁保单现金价值为87.9万

80岁保单现金价值为66.36万

81周岁及以后保单现金价值归零。

以上为案例演示,具体以条款/实际情况为准!

光大永明光明慧选(卓越版)养老年金险特色:

①、保证领取养老无忧:两种方案灵活选择,按需规划,保证领取;

方案一:终身保障,领取金确定,养老年金持续领取至终身,提供与生命等长的保障;

方案二:定期保障,保证领取20年,最高可选择领取到85岁。若合同期满日零时仍生存,一次性给付10倍基本保险金额。

②、灵活对接养老生活:养老计划随心定制,按需确定领取年龄;男性可选60/65周岁起领取女性可选55/60/65周岁起领取。灵活缴费交费年限可选,支持趸交、3/5/10/20/30年交。

③、支持隔代旁系投保:比如说孩子的叔叔或者姑姑可以为孩子投保。

④、可关联万能账户,提升收益:可关联光大永明鑫保利(2023版)养老年金保险(万能型)。最低保证结算利率2.0%,

以上就是关于“2024年养老年金险有什么好处?”的内容,如果您对以上推荐的产品感兴趣,或者想要了解更多保险产品,都可以点击“立即咨询”或“免费获取方案”,我们会为您安排专业的保险顾问一对一为您服务!

-

- 0

微信扫一扫

分享至好友和朋友圈