人保寿险民无忧·长期重疾(易核版)条款解析,怎么买+案例+亮点

图片来源于摄图网

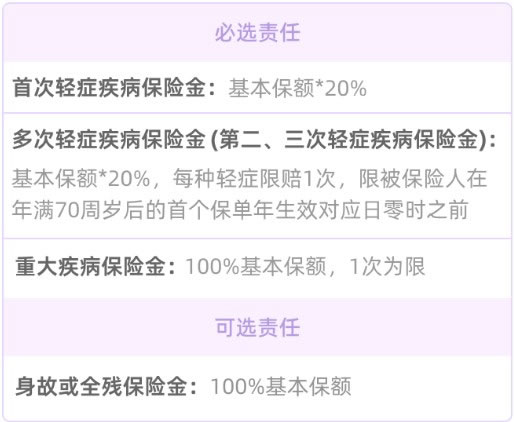

人保寿险民无忧·长期重疾(易核版)条款解析:

首次轻症疾病保险金:基本保额*20%,一次为限

多次轻症疾病保险金:基本保额*20%,二次为限

*每种轻症限赔一次,限被保险人年满70周岁后的首个保单年生效对应日零时之前。

重大疾病保险金:基本保额*100%,一次为限

身故或全残保险金(可选):基本保险金额*100%

人保寿险民无忧·长期重疾(易核版)怎么样?亮点

亮点1、健康告知仅三条,轻症多次赔付

民无忧·长期重疾(易核版)宽松健告仅三条,被保人患有多项常见疾病,如肺结节、甲状腺结节、乳腺结节、高血压、糖尿病、乙肝、肾结石等,均有机会承保;被保人存在既往非标体、除外、加费承保史,也有机会承保。

亮点2、价格亲民缴费灵活,65周岁也能保

民无忧·长期重疾(易核版)65周岁仍可投保,是名副其实的高龄友好型产品;同时该产品支持10年、20年,最长支持30年缴费,可以充分发挥保险杠杆作用,能有效减轻缴费压力。

亮点3、增值服务实用贴心,看病不用愁

该产品基本保额10万及以上,可享多项增值服务,为您和家人的健康护航,面对疾病心中无忧。

人保寿险民无忧·长期重疾(易核版)多少钱一年?案例

徐先生,30周岁,因患有甲状腺结节3级无法投保其他重疾险,经评估健康告知要求,徐先生身体情况可以通过民无忧·长期重疾(易核版)产品核保,于是投保了基本责任和可选责任,保险期间选择终身,交费期30年,基本保险金额30万元,年交保费6810元。

等待期后徐先生享有的保障如下:

1.如徐先生于35岁确诊初次患有恶性肿瘤--轻度,保险公司将给付寸6万元(30万元*20%)首次轻症疾病保险金,合同继续有效;

2.如徐先生于40岁确诊初次患有较轻急性心肌梗死,保险公司将给付寸6万元(30万元*20%)第二次轻症疾病保险金,合同继续有效;

3.如徐先生于50岁确诊初次患有恶性肿瘤-重度,保险公司将给付30万元(30万元*100%)重大疾病保险金,合同终止。

以上为案例演示,具体以条款/实际情况为准!

如果您对“人保寿险民无忧·长期重疾(易核版)”感兴趣,或者想要了解其他产品,都可以点击“立即咨询”或者“免费获取方案”,会有客服小姐姐为您提供咨询服务!

-

- 0

微信扫一扫

分享至好友和朋友圈