平安聚财宝(20)终身寿险(万能型)怎么样?回归后收益有多少?

平安人寿最新回归上市的平安聚财宝(20)终身寿险(万能型),保底利率1.75%,按月结算利息,支持趸交、转交、追加的缴费方式,账户收益支取灵活,还有保单持续奖励可享。

底图源自摄图网

一、平安聚财宝(20)终身寿险(万能型)保什么?产品介绍:

投保范围: 0 周岁(出生满 28 日且已健康出院的婴儿)-80周岁

保险期间:终身

交费方式:趸交、追加、转入

保底利率:1.75%

身故保险金:

被保险人身故,保险公司按被保险人身故当时的保险金额给付身故保险金,主险合同终止。保险金额如下:

被保险人年满 18 周岁的保单周年日前(不含 18 周岁的保单周年日):给付主险合同的基本保险金额与保单账户价值两者的较大值;

自被保险人年满 18 周岁的保单周年日起至年满 41 周岁的保单周年日前(不含 41 周岁的保单周 年日):给付主险合同的基本保险金额的160%与保单账户价值两者的较大值;

自被保险人年满 41 周岁的保单周年日起至年满 61 周岁的保单周年日前(不含 61 周岁的保单周 年日):给付主险合同的基本保险金额的140%与保单账户价值两者的较大值;

自被保险人年满 61 周岁的保单周年日起(含 61 周岁的保单周年日):给付主险合同的基本保险金额的120%与保单账户价值两者的较大值。

注:主险合同的基本保险金额等于趸交保险费、追加保险费及转入保险费之和减去累计部分领取的金额。

保单贷款:

贷款金额不得超过保险合同现金价值扣除各项欠款后余额的 80%,每次贷款期限最长不超过 6 个月,当未还贷款本金及利息加上其他各项欠款达到现金价值时,保险合同效力中止。

保单持续奖励:

若主险合同持续有效,在第 6 个保单周年日按前 6 个保单年度转入保险费之和的1%发放保单持续奖励并计入保单账户;在第 7 个及之后的每个保单周年日按照该保单周年日的前一个保单年度转入保险费的 1%发放保单持续奖励并计入保单账户。

趸交保险费、追加保险费不享有保单持续奖励。

二、平安聚财宝(20)终身寿险(万能型)怎么样?

1、月度结算,资金增值:

平安聚财宝(20)终身寿险(万能型)支持趸交、追加、转入保险费,扣除初步手续费后,账户每月享受利息结算,确保资金持续增长。

2、保底利率,未来收益可期:

平安聚财宝(20)终身寿险(万能型)的保单承诺年化最低保证利率为1.75%,为收益提供稳固基石。若实际结算利率超过此保证利率,将直接获益于更高的实际结算利率,未来收益更加可期。

3、灵活支取,应对不时之需:

平安聚财宝(20)终身寿险(万能型)设计有高度灵活性的提现功能,而且在保单犹豫期结束后,投保人可根据需要随时申请部分提取保单账户内的资金,以应对紧急或临时的资金需求。

三、平安聚财宝(20)终身寿险(万能型)回归后收益有多少?

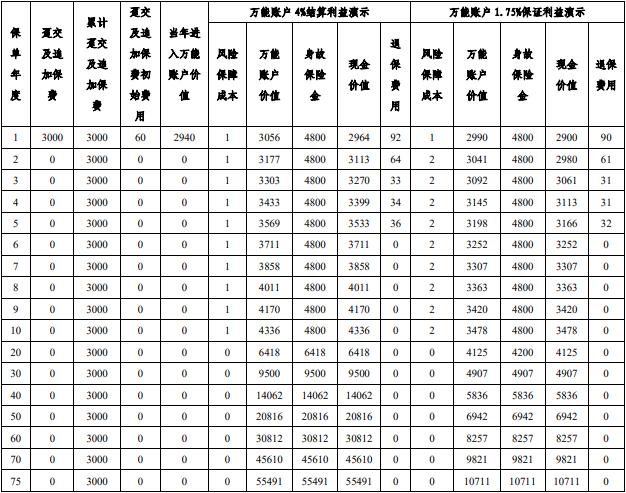

我们以30岁男性购买平安聚财宝(20)终身寿险(万能型)为例,首年趸交保险费 3000 元,假定主险没有追加保费及部分领取,则他能获得的保单收益情况如下:

可以看到,如果按最低保证利益演示:

到他60岁时保单账户价值为4907元,是已交保费的1.64倍;

如果按高档万能结息利益演示:

到他60岁时保单账户价值为9500元,是已交保费的3.17倍!

注:

1. 上述利益演示基于保险公司的精算及其他假设,不代表保险公司的历史经营业绩,也不代表保险公司对未来经营业绩的预期,最低保证利率之上的投资收益是不确定的,实际保单账户利益可能低于利益演示水平。上述利益演示仅供投保时参考使用,实际金额以保险合同约定为准。

2. 假设保费交纳、初始扣费发生于保单年度初。

3. 上述风险保险费为当年风险保险费总额,每月收取的风险保险费以保险合同约定为准。

4. 假设保险期间内未申请部分领取,若申请过部分领取,保险合同账户价值会相应减少。

5. 账户价值、身故保险金、现金价值均为保单年度末的数据,年度内的数据您可以向保险公司查询。

6. 上表中除万能趸交及追加保险费、万能趸交及追加保险费初始费用、万能趸交及追加保险费累计、当年进入万能账户的价值外,所有数值均为保单年度末数值,当年进入万能账户的价值未考虑利息。

7.上述演示仅供客户参考,各项保单利益需以条款内容为准。

如果您对“平安聚财宝(20)终身寿险(万能型)”感兴趣,想要获得专属投保方案,或者想要了解其他产品,都可以在本页面点击“立即咨询”,在线留下您的联系方式,会有客服小姐姐为您提供免费咨询服务!

-

- 0

微信扫一扫

分享至好友和朋友圈