乳房结节买重疾险大概多少钱?乳房结节买了重疾险不赔怎么办?

一、乳房结节买重疾险大概多少钱?

乳腺结节的严重程度差异很大,从简单的增生到恶性肿瘤都有可能。因此,是否可以购买重疾险,以及保费多少,需要根据结节的具体情况判断,保险公司会根据你的检查报告、诊断证明等进行核保,主要考虑以下几个因素:

1. 结节大小和性质: 通常情况下,结节越小,BI-RADS分级越低(级别越低,恶性可能性越小),获得标准体承保的概率越大,保费也越低。

2. BI-RADS分级: 这是影像学检查对乳腺结节的评估分类,从1级到5级,恶性风险逐渐增高。通常3级以下有机会标准体承保,3级以上则可能面临加费、除外责任甚至拒保。

3. 病理活检结果: 如果进行了穿刺活检,病理结果是良性,通常可以标准体承保;如果是恶性,则会被拒保。

4. 年龄和身体状况: 年龄越大,患病风险越高,保费也会相应增加。此外,其他健康状况也会影响保费。

以下是一些常见的核保结果和对应的保费情况:

。 标准体承保: 恭喜你,你可以和健康人群一样正常投保,享受标准保费。

。 加费承保: 你需要在标准保费的基础上,额外支付一定的费用。

。 除外责任承保: 保险公司会将乳腺相关的疾病除外,也就是说,如果未来因为乳腺疾病出险,保险公司不予理赔。

。 延期承保: 保险公司需要你观察一段时间,例如半年或一年,再次评估风险后再决定是否承保。

。 拒保: 很遗憾,保险公司认为你的风险过高,无法承保。

二、乳房结节买了重疾险不赔怎么办?

如果保险公司表示患者符合健康告知,可以以标准体承保或者加费承保,那么后期确诊乳腺相关疾病,符合理赔范围的,保险公司都会理赔的。

但是,如果你在隐瞒病情的情况下购买了重疾险,一旦出险,保险公司很可能会以“未如实告知”为由拒绝理赔。

什么情况下会被认定为“未如实告知”呢?

投保前已确诊乳腺结节,但在填写健康告知时选择了“否”或隐瞒病情。

投保前已经出现相关症状,例如乳房肿块、疼痛等,但未就医检查,或在填写健康告知时选择了“否”。

投保前曾因乳腺结节接受过治疗,但在填写健康告知时选择了“否”或隐瞒治疗情况。

为了避免出现理赔纠纷,建议你在投保时做到以下几点:

1. 如实告知: 认真阅读健康告知,并如实回答所有问题。如果对某些问题不确定,可以咨询医生或保险代理人。

2. 主动告知: 即使健康告知中没有问到,也要主动告知保险公司你的乳腺结节情况。

3. 保留相关资料: 妥善保管好你的检查报告、诊断证明、治疗记录等相关资料,以便日后理赔使用。

如果保险公司以“未如实告知”为由拒绝理赔,你可以采取以下措施:

1. 收集证据: 收集能够证明你如实告知或保险公司存在过错的证据,例如通话录音、短信记录、邮件往来等。

2. 协商解决: 与保险公司协商解决,争取达成和解。

3. 投诉维权: 如果协商不成,可以向银保监会或消费者协会投诉,也可以寻求法律援助,通过诉讼维护自己的合法权益。

三、已经确诊有乳房结节的病人可以买哪个重疾险?

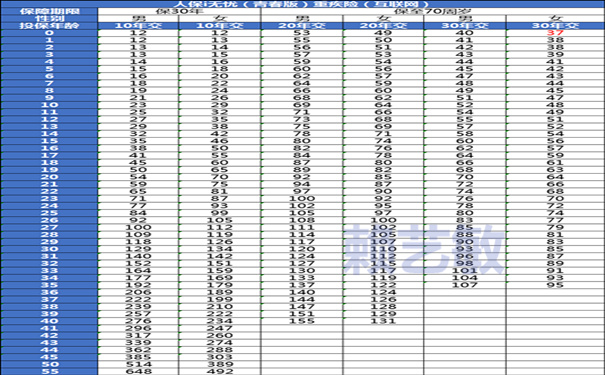

产品推荐:人保i无忧(青春版)重疾险

推荐理由:核保超级宽松,支持带病投保,而且明确承诺符合以下条件的乳房结节患者也可以投保。

乳房结节或肿块,符合以下情况时,仍可投保该产品:

①未做手术,有半年内乳腺超声检查结果,且最近连续两次超声检查(间隔时间不短于3个月)结果显示结节已消失;

②或穿刺/术后病理为良性者;

③或诊断为乳腺增生或增生性肿块或乳腺囊肿者;

④或有1年内超声或钼粑检查,并且检查报告中不存在下述任何情况者:结节/肿块不规则或有毛刺或不光滑、血流丰富或较丰富、有点状强回声或微小钙化、腋窝淋巴结肿大、BI-RADS分级3-6级。

备注:上述费率表测算的是每1万保额对应的年交保费,其他额度直接相乘即可。例如,0岁女孩,选择保到70周岁,30年交,50万保额对应的年交保费=37元50份=1850元/年。

1、轻症保险金:含40种,累计可赔5次,每次可赔30%基本保额。

2、中症保险金:含20种,累计可赔3次,每次可赔60%基本保额。

3、重疾保险金:含120种,累计可赔1次,每次可赔100%基本保额。

4、被保人豁免:等待期后,首次确诊轻症或中症,可免交余期保费,合同继续有效。

5、可选保障内容:疾病关爱金、首次重疾豁免、重度恶性肿瘤扩展保险金。

如果您对《人保i无忧(青春版),也叫i无忧2.0版》感兴趣,想了解更多/对比更多,可以点击“立即咨询、免费获取方案”,客服小姐姐会一对一免费提供咨询。

-

- 0

微信扫一扫

分享至好友和朋友圈