严重心脑血管疾病是哪些?重疾险能报销严重心脑血管疾病吗?附产品

在快节奏的现代生活中,心脑血管疾病已经成为威胁人们健康的一大隐患。今天就来一起探讨一下,那些严重的心脑血管疾病到底是哪些,以及如何预防和保障这些“隐形杀手”。

一、严重心脑血管疾病是哪些?

严重的心脑血管疾病包括冠状动脉粥样硬化性心脏病、脑出血、急性心肌梗死、脑梗死等,具体分析如下:

1、冠状动脉粥样硬化性心脏病

冠状动脉粥样硬化性心脏病与冠状动脉狭窄或闭塞、遗传因素、血脂异常等情况有关,如果患者未积极配合医生治疗,可能会引起心律失常、心力衰竭、心脏破裂等并发症。

2、脑出血

脑出血的病因有血液病、脑动脉炎、脑动脉畸形等,如果患者未去医院进行针对性治疗,易引起静脉血栓、脑心综合征、消化道出血等并发症。

3、急性心肌梗死

急性心肌梗死常见的病因包括心肌耗氧量增加、心脏内血液灌注量减少、心肌供氧不足等,如果未及时干预病情进展,易引起乳头肌功能失调、心包炎、心脏瓣膜功能不全等并发症。

4、脑梗死

脑梗死的病因与小穿支动脉粥样硬化、大动脉粥样硬化、人工心脏瓣膜等情况有关,如果未及时寻求专业医师帮助,会引起褥疮、癫痫、肺炎等并发症。

二、重疾险能报销严重心脑血管疾病吗?

能赔

严重心脑血管疾病,如冠心病、心肌梗死、脑卒中等,因其高发病率和对个体健康的极大威胁,常被包括在重疾险的保障范围内。这类疾病通常具有病程长、治疗费用高、恢复周期长等特点,给患者及其家庭带来沉重的经济压力。因此,拥有一份重疾险对于缓解这些压力至关重要。

还有重疾险的赔付通常基于疾病诊断结果而非治疗成本,这意味着,一旦被保险人确诊患有合同约定的重疾,无论治疗费用高低,保险公司都将按照合同约定支付相应的保险金。这一点与医疗险的报销方式形成鲜明对比,后者是根据实际医疗费用进行报销。

需要注意的是,不同的重疾险产品在保障范围和赔付条件上可能有所差异。例如,一些产品可能要求疾病达到某种特定状态或持续时间才能赔付,而其他产品可能对早期或轻度状态的疾病也提供部分赔付。因此,在选择重疾险时,消费者应仔细阅读保险条款,了解清楚哪些疾病和状态下可以获得赔付。

三、2024热销重疾险产品推荐

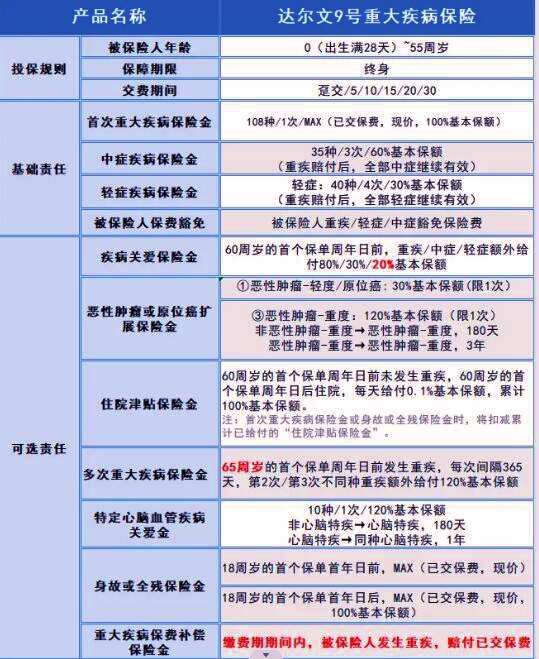

产品推荐:瑞华达尔文9号重疾险

1、多次重疾赔付

附加该保障后,在65岁之前,还有2次确诊重疾赔付机会,每次额外给付120%基本保额。即在首次赔付后,如果被保险人在合同约定的时间内再次确诊患有重大疾病,保险公司将按照合同约定进行再次赔付。

2、恶性肿瘤/原位癌拓展金

附加该保障之后,若是确诊恶行肿瘤轻度或者确诊原位癌的话,还可以额外获取30%保额;若是保额50万的话,那就可以额外获取15万块钱治疗,相当不错。若是确诊恶性肿瘤中毒的话,那么可以额外获取120%,这笔钱还是很多的。

3、疾病关爱金

当然,也可以选择附加疾病关爱金,在60岁之前确诊重疾/中症/轻症的话,分别可以额外获取80%/30%/20%保额。也就是说,在60岁之前确诊重疾,可以获得180%基本保额的保险金。若是保额50万的话,那么确诊重疾的话,可以得到90万元的保险金赔付。

4、特定心脑血管疾病保障

如果被保险人确诊患有10种特定心脑血管疾病中的一种,保险公司将按照120%的基本保额进行赔付。这一设计充分考虑了心脑血管疾病的高发性和治疗成本,为被保人提供了更加全面的保障。

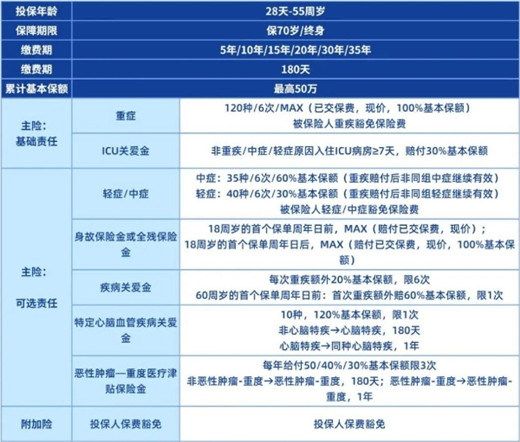

产品推荐:君龙人寿守卫者6号重疾险

1、重疾有6次赔付

守卫者6号重疾险正好就是多次给付型重疾险,并且,其重疾赔付次数足足有6次。相比于一些3次重疾赔付的多次给付型重疾险,守卫者6号重疾险的重疾赔付次数居然翻倍了。这在重疾险市场中,确实属于少见的存在了。毕竟,重疾险的赔付次数越多,对于被保人来说也就更友好,同样也是一个更有力的保障。

2、自带ICU关爱金

守卫者6号重疾险提供了ICU关爱保险金。若是被保人因合同约定的轻中重症以外的原因入住ICU病房,且超过7天(含),那么守卫者6号重疾险将会额外赔付30%基本保额。而且非轻中重症入住ICU的情况并不少见,像食物中毒、农药中毒、急性食管胃底静脉曲张破裂出血等等。守卫者6号重疾险提供这样的保障,也可以拓宽为被保人提供的保障范围。

3、灵活度高

守卫者6号重疾险的灵活度比较高,这主要表现在保障期间,可选责任方面。保障期间方面,这款产品可以保至70岁,也可以保终身,可以满足不同需求的人群。此外,守卫者6号重疾险的中症、轻症保障都是可选责任,再加上其他几个可选责任,你可以根据自己的保障需求选择合适的保障。

以上就是关于“严重心脑血管疾病是哪些?”的内容,如果您对以上推荐的产品感兴趣,或者想要了解更多保险产品,都可以点击“立即咨询”或“免费获取方案”,我们会为您安排专业的保险顾问一对一为您服务!

-

- 0

微信扫一扫

分享至好友和朋友圈